Платят ли рестораны налоги?

Карантин 20−21, невиданные ограничения работы ресторанной отрасли, лишение граждан конституционных прав на работу без соответствующих компенсаций — все это подняло много вопросов.

У суспільстві існує думка, що компенсацій (як в Європі) за обмеження можливості працювати, співробітники ресторанів не гідні, тому що не платять податки. Але чи так це?

Звичайно, 2020 року надходження до бюджету зменшилися на 11%, але виною цьому — фактична зупинка галузі на півроку, а не небажання сплачувати податки. Міф про те, що ресторани ухиляються від сплати податків, працюють «в чорну», відмивають гроші і взагалі є місцем збору антисоціальних елементів є махровою спадщиною радянського минулого, фільмів про кримінал і недосконалістю податкової системи, яка існує.

Насправді податкове навантаження ресторанного ринку не таке низьке, як про це прийнято говорити. Ресторани справно платять податки і в досить великому обсязі. Ресторанам дорікають в ухиленні від сплати податків через ФОП і небажанні використовувати стандартну схему оподаткування з ПДВ. Насправді, варто говорити про те, що суспільство не може собі дозволити платити 20% ПДВ в ресторанах. Так, саме ми з вами, не готові платити за вечерю на 15−20% більше.

Читайте также:

Владимир Поперешнюк Нужны ли украинцам налоги?

Як відомо, ПДВ — непрямий податок, який сплачується покупцем (через продавця) як додатковий відсоток до ціни реалізації продукту. Ту частину ПДВ, яку продавець вже заплатив, купуючи товар чи сировину у попереднього постачальника, держава йому відшкодовує. В Україні стандартна ставка ПДВ — 20%. І це середньосвітовий рівень. У стандартному економічному циклі виробництва це виправдано та логічно. Однак, для деяких галузей стандартний підхід не працює. Яскравий приклад — ресторанна галузь.

Ресторанний ринок України працює з високою додатковою вартістю — 200%. Це так. І це багато. Відносно. У Європі ще вище — 300%. Однак половину доданої вартості становить заробітна плата. Частка трудових ресурсів дуже висока — до 1/3 виручки ресторан витрачає на оплату праці персоналу, яка не включає в себе ПДВ. Тобто частка витрат, за якими ресторан не має податкового відшкодування, вкрай висока. Фактично, висока ставка ПДВ для галузей з високою часткою витрат на трудові ресурси перетворюється в додатковий податок на оплату праці, роблячи ці галузі менш конкурентними.

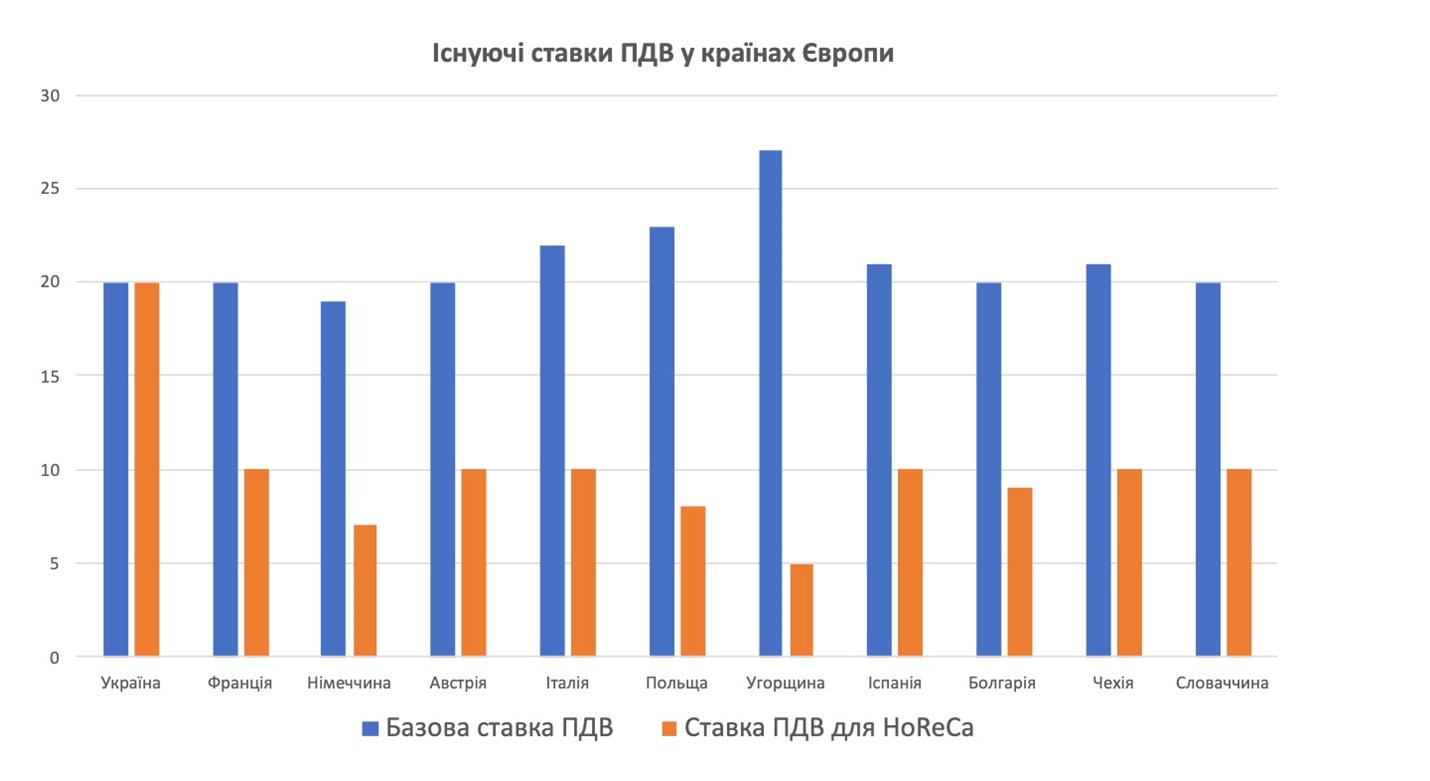

При використанні стандартної ставки в 20% держава фактично змушує своїх громадян платити занадто багато податків, відвідуючи ресторани, бари, кафе. І це несправедливо. Саме тому в багатьох європейських країнах ПДВ для ресторанної індустрії в 2−3 рази нижче стандартної ставки і становить від 5% до 10%. І це стосується і високорозвинених економік (Німеччина, Франція, Австрія) і тих, що розвиваються.

А що в Україні?

У нас діє стандартна ставка 20%. Незважаючи на прямі рекомендації європейських партнерів (Директива Ради 2006/112 / ЄС про спільну систему ПДВ) про можливість і доцільність зниження ставок податків з метою розвитку економіки, наше суспільство поки йде іншим шляхом — оптимізація за рахунок використання ФОПів. Завдяки ФОПам, ціни в наших кафе, барах, ресторанах не такі високі, як в інших країнах. Це поширений і легальний, проте не найбільш цивілізований та перспективний шлях. Ані для підприємця, ані для держави. І держава, і бізнес зацікавлені в можливості прозоро працювати, розвиватися та прогнозувати майбутні доходи. Однак використання ФОПів сильно обмежує можливості контролю для одних, можливості розвитку для інших і можливості співпраці для обох сторін.

Ключ до розв’язання цієї задачі не новий, він використовується в більшості цивілізованих економік світу — зниження ставки ПДВ для соціально значущих галузей з високою доданою вартістю. При зниженні ставки ПДВ до 7% ресторанний бізнес зможе перейти на прозору схему роботи зі сплатою ПДВ без необхідності додаткового підняття цін для покупця. При цьому у нього з’явиться цивілізований доступ до кредитних ресурсів, можливість капіталізувати свій бізнес, залучити інвестиції, в т. ч. і іноземні, що в свою чергу призведе до розвитку і зростання цього сектора економіки.

І бізнес готовий до цього. Згідно з опитуванням, проведеним «Українською ресторанною асоціацією», 82% опитаних рестораторів готові перейти з ФОПів на роботу з ПДВ у разі зниження ставки до прийнятного рівня.

Зниження ставки ПДВ для ресторанів до 7% вигідно і державі.

І ось чому. Ресторанний бізнес, як яскравий представник мікро- та малого бізнесу, реалізує перш за все важливу соціальну функцію — створює та забезпечує робочі місця. Громадське харчування в усіх своїх проявах забезпечує роботою мільйон українців. Робить це без фінансової допомоги та участі держави, тим самим знімаючи навантаження з державного бюджету для соціального забезпечення та боротьби з безробіттям.

Читайте также:

Олеся Остафиева Почему Бюро экономической безопасности уничтожит предпринимательство

Забезпечуючи сприятливі умови для розвитку ресторанного ринку, держава забезпечить зростання робочих місць в Україні, зростання заробітної плати. Ресторанний бізнес створює робочі місця в Україні, виручку та прибуток витрачає в Україні, не виводить капітал в інші країни, в т. ч. в офшори. Ця прогресивна галузь забезпечує високу додану вартість, сприяє зростанню ВВП, національної безпеки та привабливості.

31 травня 2021 у Верховній Раді України зареєстрований проект Закону 5590 про внесення змін до Податкового кодексу України щодо зменшення ставки податку на додану вартість для сфери громадського харчування та надання кейтерингових послуг. Оперативне прийняття прогресивних податкових рішень забезпечить не тільки пост-карантинне виживання галузі в короткостроковому періоді. Це справедливе рішення імплементує європейський підхід до ведення бізнесу в Україні та забезпечить прогнозованість і прозорість наповнення державного бюджету.