Жилья нет, а кредит возвращай. Как заставляют платить за утраченную в Донецке ипотеку — расследование BBC News Украина

Госбанки требуют от переселенцев возвращать довоенные кредиты на жилье. Более того, государство считает, что этим жильем можно пользоваться. ВВС News Украина разбиралась, что именно происходит.

«Донбас Арена», клубний будинок Гауді з пентхаузами, багатоповерховий готель «Вікторія», висотні донецькі бізнес-центри — Марія (ім'я змінене) дивилася на це все з вікна своєї квартири на 13-му поверсі новобудови. Вона придбала це житло за допомогою пільгового іпотечного кредиту від держави в Донецьку в 2013-му.

Надворі було 5 квітня 2014 року. Неподалік від недобудованої багатоповерхівки незабаром озброєні люди з георгіївськими стрічками захоплять будівлі ОДА й СБУ.

Коли Марія вийшла зі свого новенького житла, на центральних вулицях міста траплялися лише поодинокі перехожі й автівки. На донедавна велелюдних проспектах Ілліча та Артема було порожньо й тривожно.

Але сонячний весняний день і гарні новини про власне житло вселяли оптимізм. Будівельники робили в квартирі стяжку підлоги та водовідведення.

Вже скоро Марія матиме лише пів години на те, щоб зібрати найнеобхідніші речі в зйомній квартирі та виїхати з Донецька. Начальник охорони фірми, де працювала, домовився, що її з чоловіком «пропустять через блокпости».

- Як переселенці з Донбасу роками живуть у харківських контейнерах

- Розлучення через межу з «ДНР» і «ЛНР». Несплата аліментів і двоєженство

- «Мертва земля» Донбасу. Як затоплені шахти знищують регіон

- 9 днів на лінії розмежування задля похорону. Як «ЛНР» і «ДНР» ізолюють українців

На пропускному пункті сепаратистів документи перевіряв чоловік із кавказьким акцентом.

«Я народилася в Івано-Франківську. Сподівалась, що він не знав, де це місто. Міг би подумати, що це десь поруч із Донецьком», — Марія досі пам’ятає найменші подробиці того, як залишала місто, де збиралася облаштувати свій дім.

«Що мені робити, якщо стрілятимуть по машині? Пригальмувати чи пришвидшитись? Я була за кермом. Ось про що я думала, виїжджаючи з Донецька», — пригадує Марія. Вони щасливо дісталися до українського блокпосту.

Війна — істотна зміна чи ні?

Відтоді жінка повертає кредит державному «Ощадбанку». За недоступне та, ймовірно, втрачене на роки чи й назавжди іпотечне житло в Донецьку в довгобуді. Чи хтось опікується нині консервацією недобудови, їй не відомо.

На непідконтрольні території вони з чоловіком не поверталися.

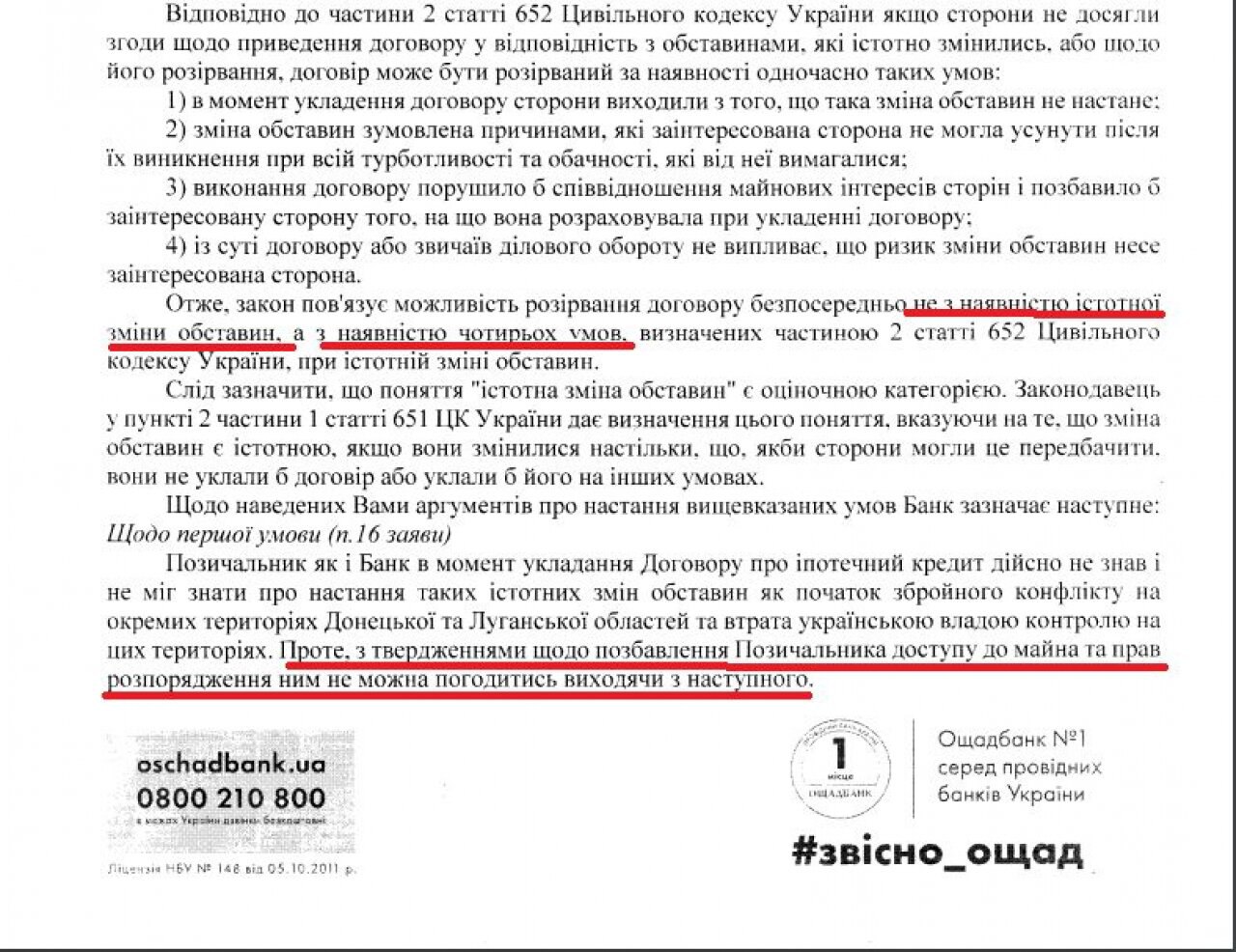

У неї є майнові права на іпотечну квартиру в Донецьку, що залишається у заставі банку-кредитора. Ці права дають змогу користуватися житлом, але не розпоряджатися.

Право власності можна було б оформити лише після здачі будинку в експлуатацію. Цього забудовник не встиг зробити. Почалася війна, а разом із нею зупиняли свою роботу в Донецьку банки і будівельні компанії.

Майнові права можливо переуступити іншій особі зі згоди банку. Але чи є реальні шанси знайти охочих придбати права на квартиру в замороженій недобудові на тимчасово окупованій території?

При цьому держава досі не відтермінувала переселенцям із Донбасу погашення такої іпотеки на строк тимчасової окупації й не ухвалила потрібних законів.

А державні банки вимагають погашення таких кредитів у строки, визначені ще до війни, й на довоєнних умовах.

Ці банки, на відміну від комерційних, розпоряджаються, поміж іншого, коштами платників податків. Це також робить їх прискіпливішими до позичальників.

Хоча переселенців з Криму держава поки що звільнила від обов’язку погасити тіло й відсотки іпотеки, взятої на півострові до російської анексії. Зробили це на час тимчасової окупації. Тобто йдеться про відтермінування.

«Дійсно, можна говорити про юридично закріплену дискримінацію переселенців із Криму та Донбасу», — визнає Михайло Фоменко, юрист «Донбас СОС».

Водночас державні банки виходять з того, що переселенці з Донбасу, на думку влади, далі можуть користуватися своїм житлом на непідконтрольних територіях. Такою є логіка всіх законів, якими досі Україна намагалася визначити та врегулювати пов’язані з війною питання.

Переселенців з Донбасу звільнили лише від штрафів та пені, якщо вони припиняють виконувати свої кредитні зобов’язання, але не від погашення самої іпотеки, попри те, що й Крим, і ОРДЛО вважаються тимчасово окупованими. Це правило діє з квітня 2014 року.

У липні 2021-го Верховна Рада внесла зміни в законодавство й підтвердила всі ці пільги.

У Донецьку, за версією «Ощадбанку», не відбулося «істотної зміни обставин», за яких до квітня 2014-го укладалися такі договори, що б відповідала визначеним у законі умовам. Саме такі пояснення «Ощадбанк» надав на звернення Марії.

Закон передбачає чотири обов’язкові умови для розірвання угоди: сторони не могли знати наперед про те, що вибухне збройний конфлікт, його причини не можливо усунути, сплата кредиту порушила б їхні майнові інтереси й позичальник не несе відповідальності за зміни обставин.

Тобто банк виходить із того, що всіх цих умов одночасно в Донецьку з 2014 року й понині немає і не було, як випливає з його відповіді позичальнику. ВВС ознайомилася зі змістом цієї відповіді.

ВВС News Україна звернулася до «Ощадбанку» з проханням роз’яснити своє бачення цих питань. Ми також попросили пояснити, чи покриває держава його збитки, якщо йому не повертають кредити, та як переселенець може реалізувати право користування житлом в умовах окупації, про яку заявляє сама держава?

ВВС відповіли, що «це не питання ЗМІ». Ми з цим не погодилися й наполягали на відповідях по суті. Зрештою банк погодився надіслати юридичні пояснення щодо цих питань.

Там наголошують, що враховують тимчасові заходи держави на Донбасі, які та запровадила ще у вересні 2014 року в часи АТО. Але банк не надав відповіді щодо того, як там бачать і розуміють саме умови істотної зміни обставин.

- Чому стався конфлікт в Укрексімбанку. «Схеми» випустили сюжет, Мецгер відповів

- «Знайомий Зеленського» Євген Мецгер. Хто такий голова Укрексімбанку

- У приміщенні «Ощадбанку» відкриють зал ігрових автоматів

Юридично істотна зміна обставин отримання кредиту дозволяє розірвати іпотечний договір. Хоча повертати тіло кредиту все одно потрібно. Банк втрачає надалі право нараховувати відсотки.

Але насамперед банк мав би визнати цю саму зміну. І ось із цим, як виявилося, саме в державних банках виникають питання.

Катерина Сенічева також вимушена була виїхати разом із двома дітьми з Донецька в 2014-му. Вона вклала 15 тисяч доларів коштів у квартиру на стадії будівництва. Решту вартості покрила за допомогою іпотеки.

Стороною кредитного договору виступив державний АБ «Укргазбанк». Після виїзду з колись рідного міста вона припинила платити за кредитом.

Зрештою держбанк подав у суд, у якому має відповідати її мати, пенсіонерка. Вона є поручителем за цією іпотекою. Донька нині мешкає за кордоном. Суд першої інстанції ухвалив рішення на користь державного банку.

«Це звична практика. Судді ухвалюють такі рішення, мов на конвеєрі. Рішення готує помічник, а вони лише підписують. Часто люди не знають, що банк подав до суду. Неявка на засідання означає мовчазну згоду з рішенням», — пояснив ВВС один з адвокатів, що працює з такими справами в Донецькій області.

«Держава порушила наші інтереси двічі. Вона не підтримала нас, тих, хто був за Україну в Донецьку. Потім, коли ми лишились ні з чим, мусили тікати, вона ще й так вчинила з іпотекою», — каже пані Сенічева.

НБУ не веде статистики ані щодо частки проблемних іпотек, ані щодо кількості проблемних кредитів, які видали до війни на нині непідконтрольних територіях Донбасу.

0,52% - саме стільки становлять іпотечні кредити в портфелі приватних та державних банків у Донецькій та Луганській області станом на серпень 2021 року.

Частка довоєнної іпотеки на непідконтрольних територіях в цій цифрі мала б бути незначною. Більшість банків та позичальників за ці роки розв’язали ці проблеми так чи інакше.

Іпотека, пільги та війна

Іпотечний кредит Марії з чоловіком видав «Ощадбанк» за програмою фонду сприяння молодіжному житловому будівництву.

«Ми перечитуємо з чоловіком усі листи-відписки від державних органів про те, чому маємо повернути кредит за житло, якого для нас уже не існує. Думаємо про те, щоб просто швидше віддати державному банку всі гроші. І забути це, як страшний сон», — каже Марія.

За умовами кредитного договору, вони мають сплачувати три відсотки щомісяця та повернути тіло грошової позики. Оплату решти 13% за умовами цієї державної програми бере на себе фонд. Якщо припиняють проплати, то держава забирає пільги: 3% перетворяться на 16.

Це було довгоочікуване власне житло. «Ми заробляли на нього власними силами. Мені було тоді 37 років — і я дуже раділа, що, нарешті, в нас буде власна квартира», — пригадує Марія.

На непідконтрольній території Донецької області «завмерли» на довгі роки понад 200 недобудов. Абсолютна більшість із них — це житлові багатоповерхівки. Від котлованів до практично готових до введення в експлуатацію.

Самопроголошена проросійська влада обіцяє вирішити проблеми донецьких недобудов з 2017-го. Втім досі інформаційні ресурси сепаратистів повідомляли про добудову лише однієї багатоповерхівки в Донецьку.

Іпотека й лояльніші комерційні банки

У комерційних банках єдиного підходу немає. Водночас у них вільніші руки, адже вони не мають справу з бюджетними коштами.

Деякі з них списали частину іпотечних кредитів. Тобто вони таки пішли назустріч людям, що вимушені були тікати з-під обстрілів.

«У 2015−2016 роках банкіри з комерційних фінустанов пояснювали мені, що для них не трагедія списати іпотечні кредити з окупованих територій. Їм це вигідно, адже інакше Нацбанк застосовує санкції до банків за неповернуті позики. Банки мусять резервувати величину цих кредитів. А так вони їх списують і покривають збитки за рахунок прибутків», — пояснює віцепрезидент Торгово-промислової палати (ТПП) Михайло Непран.

За його словами, у перші роки конфлікту на сході ТПП видала близько 5 тисяч сертифікатів про форс-мажор, або обставини непереборної сили. Спиралися на те, що формально бойові дії на Донбасі визнавалися антитерористичною операцією у відповідь на «акт тероризму».

Ці сертифікати потрібні, щоб не платити штрафи за прострочені кредитні зобов’язання.

В українському законодавстві акт тероризму визнається форс-мажором, що звільняє від сплати штрафів та пені. Але не самого кредиту та відсотків. Тому переселенці не можуть використати цей інструмент у тих випадках, коли доступу до житла вже не мають, а позичені гроші на нього все ще мусять платити.

Як показує практика, розв’язати таку проблему з деякими іноземними банками було простіше, ніж з українськими державними.

«У мене був іпотечний кредит від угорського OTP Bank на квартиру в Донецьку. Банк запропонував повернути йому лише тіло кредиту. Він списав мені 200 тисяч гривень відсотків, з яких я заплатила лише податок», — розповідає Ксенія Яркова, переселенка з Донецька.

Пригадує, як прощалася з донецькою квартирою та містом загалом: «В останні ночі, що там провела, за вікнами вили собаки й стріляли. Я вирішила, що так жити неможливо». Нині вона з родиною мешкає в Маріуполі з усвідомленням, що в 38 років знову не має власного житла.

Право без закону та держави

В історіях з довоєнною іпотекою державні банки й держава загалом виходять також з того, що позичальники можуть і далі користуватися своїми квартирами. Нібито для цього достатньо існування правил перетину лінії розмежування в обидві сторони.

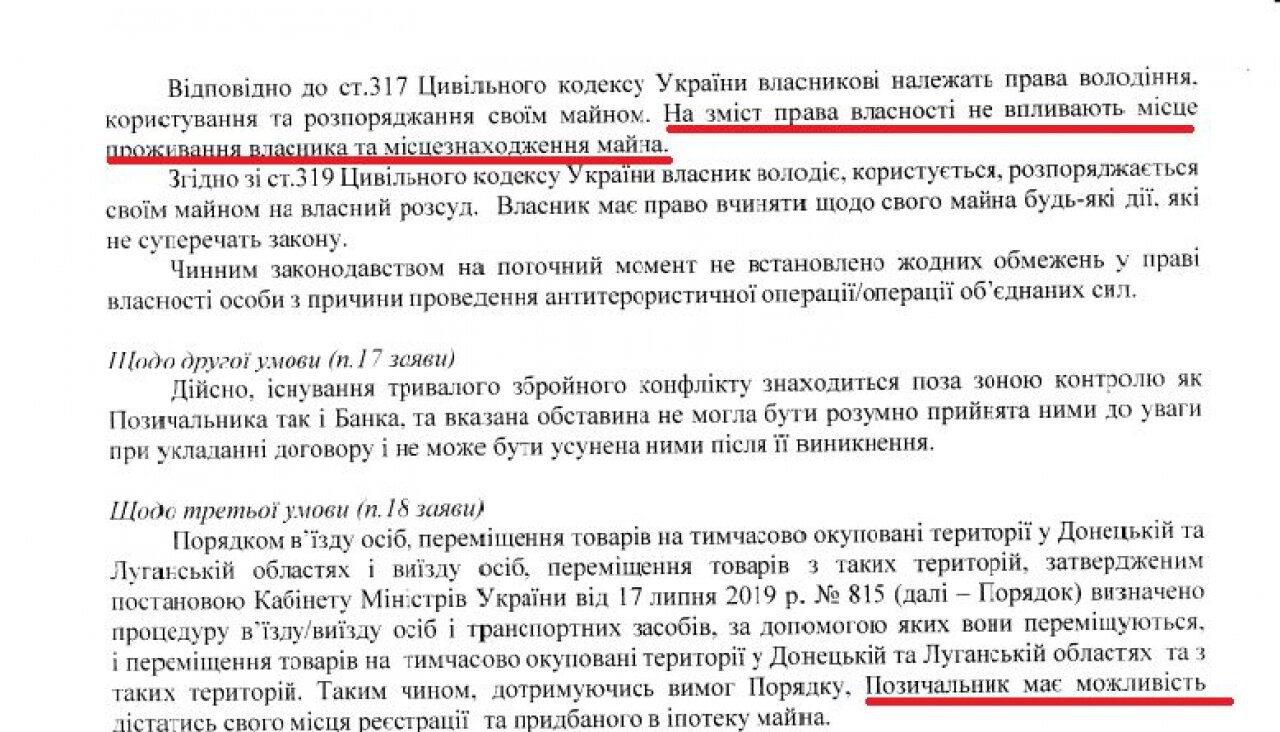

«Ощадбанк» відповів ВВС таке: «Щодо можливості для фізичних осіб і далі розпоряджатися та користуватися житлом, придбаним з допомогою кредитних коштів на території ОРДЛО, то, на думку „Ощадбанку“, відповідне право громадян прямо закріплено в Конституції України (статті 36, 41, 22)… Гарантоване конституційне право не може бути скасоване внаслідок АТО, ООС».

Держава не враховує безлічі ризиків і загроз для безпеки переселенців. Приміром, якщо в минулому людина служила в українській армії, якщо в неї західноукраїнське походження, якщо вона відкрито виступила проти проросійських сепаратистів. Можна скласти довгий список таких «якщо».

Зрештою, людина може бути в «чорних списках» так званих ДНР чи ЛНР.

Не менш важлива проблема — це прописка у самопроголошеній ДНР. Для в'їзду на непідконтрольну Україні територію сепаратисти вимагають або її наявність, або паспорт РФ.

Ця вимога діє і для тих, хто хоче заїхати з боку Росії через неконтрольовану ділянку українського кордону.

Якщо прописки й російського громадянства немає, то рішення про допуск людини в так звану ДНР ухвалює «міжвідомчий оперативний штаб».

Чи можна говорити про те, що в таких умовах людина може користуватися іпотечним житлом так, як гарантує Конституція України?

У Мінреінтеграції у відповідь на запит ВВС визнали: «Україна передбачає можливість володіння, користування та розпорядження майном, що перебуває на тимчасово окупованих територіях». І додали до цього, що українська влада відступила «від зобов’язання забезпечувати право людини на повагу до свого житла».

У 2015 році Україна у своїх позовах проти Російської Федерації до Європейського суду з прав людини визнала, що саме РФ здійснює «ефективний контроль» над тимчасово окупованими територіями на Донбасі.

Росія свій контроль над ОРДЛО та відповідальність за порушення прав людини там повністю відкидає.

Крім того, у мінреінтеграції зауважили, що на непідконтрольних територіях неможливо ефективно оцінити кредитну заборгованість за іпотекою. Адже там немає державних органів влади України.

На практиці все це зводиться до того, що Україна визнає за переселенцями права, забезпечити які не може жодна законна влада. При цьому держава знімає з себе ризики та відповідальність, пов’язані з доступом до житла.

«Тобто вони не можуть поїхати й оцінити кредитну заборгованість у Донецьку, а я можу, на думку держави, далі користуватися своїм іпотечним житлом, тобто туди їздити. Держава не змогла мене захистити, а тепер перекладає всі ризики на мене», — каже Марія. В кращому разі минуть ще багато років перш ніж вона зможе потрапити в свою іпотечну квартиру з видом на центр Донецька.

Строки давності

Придбати в довгострокову пільгову іпотеку житло на підконтрольній території родина Марії не може. Адже формально вони вже беруть у ній участь. Й іпотечний кредит за не введену в експлуатацію донецьку квартиру поки що непогашений.

В іпотечних договорах прописується також строк позовної давності. Зазвичай це три роки. Якщо людина, яка отримала іпотеку, повністю припиняє її виплачувати, то далі в банку — три роки на те, щоб піти до суду.

«Дуже раджу тим переселенцям, що мають непогашену іпотеку на тимчасово окупованих територіях, регулярно перевіряти себе в реєстрі боржників та моніторити портал судової влади. Це потрібно, аби не пропустити судове засідання», — пояснює юрист Михайло Фоменко.

За словами Марії, коли вона впродовж кількох місяців призупинила проплати за кредитом, їй дзвонили з «Ощадбанку». Його представники попереджали, що подаватимуть до суду.

Що далі?

У 2021-му в парламенті зареєстрували законопроєкт «Про засади державної політики перехідного періоду», що гіпотетично мав би урівняти в правах переселенців з Донбасу та Криму.

Це був би рамковий закон, на основі якого можна було б запровадити однакові правила для переселенців з усіх непідконтрольних територій. І зробити це в усіх царинах, включно з довоєнною іпотекою.

Цей законопроєкт вивчила Венеціанська комісія й рекомендувала узгодити його з міжнародним правом. Це стосується кримінальної відповідальності всіх учасників збройного конфлікту за можливі злочини, а також люстрації посадовців самопроголошених ДНР і ЛНР.

Крім того, цей законопроєкт викликав гнів Росії. Там вважають, що його ухвалення означатиме вихід України з Мінських угод.

У президентській фракції «слуг народу» в парламенті заявляють, що й висновки Венеціанки врахують, і законопроєкт виноситимуть на голосування попри протест Росії.

«Цей закон розроблений для того, аби ми могли сказати всій світовій спільноті й нашим переселенцям із Криму та Донбасу, що джерело агресії єдине. Росія відмовляється говорити про Крим та Донбас як єдину проблему — окупацію територій України Росією», — каже Ірина Верещук, депутатка від «Слуги народу».

Лише на восьмому році конфлікту в парламенті зареєстрували законопроєкт, що має захищати права власності й інші речові права переселенців.

Зокрема мав би запрацювати реєстр знищеного, пошкодженого та втраченого майна на непідконтрольних територіях. А також мав би існувати механізм реституції такого майна, тобто збитки й втрати мала б відшкодувати держава.

У цих питаннях нинішня українська влада досі не застосовувала турборежим, який їй був властивий при ухваленні гучних президентських законів.

А тим часом щомісяця Марія віддає половину зарплати на де-факто втрачене житло. І так уже сім років поспіль.

Ця втрата сталася через події, які політично Україна визнає війною. Але юридично держава досі не розглядає їх як підставу для відтермінування іпотеки.

Хочете отримувати найважливіші новини в месенджер? Підписуйтеся на наш Telegramабо Viber!