Инфляция выше 10% — повод для действий, а не для паники

По данным Госстата, в июле инфляция в годовом измерении превысила 10%. Это вызвало волну вопросов к монетарной политике НБУ.

Одни эксперты критикуют НБУ за «бездействие» из-за двукратного превышения инфляционной цели в 5%. Мол, надо было повышать учетную ставку решительно. Другие — считают лишними последние решения по ужесточению монетарной политики. По их мнению, НБУ зря реагирует учетной ставкой на так называемые «немонетарные» факторы инфляции. Мол, инфляция замедлится сама, а более высокая ставка приведет к упадку реального сектора украинской экономики. Итак, для кого-то действия НБУ выглядят слишком «умеренными», а для кого-то — «неоправданно подавляют экономику». В этой дискуссии важно разобраться в причинах текущего инфляционного всплеска и реакции монетарной политики НБУ.

Транзитная или перманентная природа инфляционного всплеска?

Сначала следует отойти от распространенного в отечественном нарративе разделения факторов на монетарные и немонетарные. Такое деление достаточно условно, ведь даже для отдельных компонент ИПЦ трудно четко отделить влияние факторов со стороны предложения, спроса и ожиданий. Еще труднее это сделать для общей инфляции, когда включаются и вторичные эффекты переноса на себестоимость товаров и услуг начальных шоков, обычно со стороны предложения.

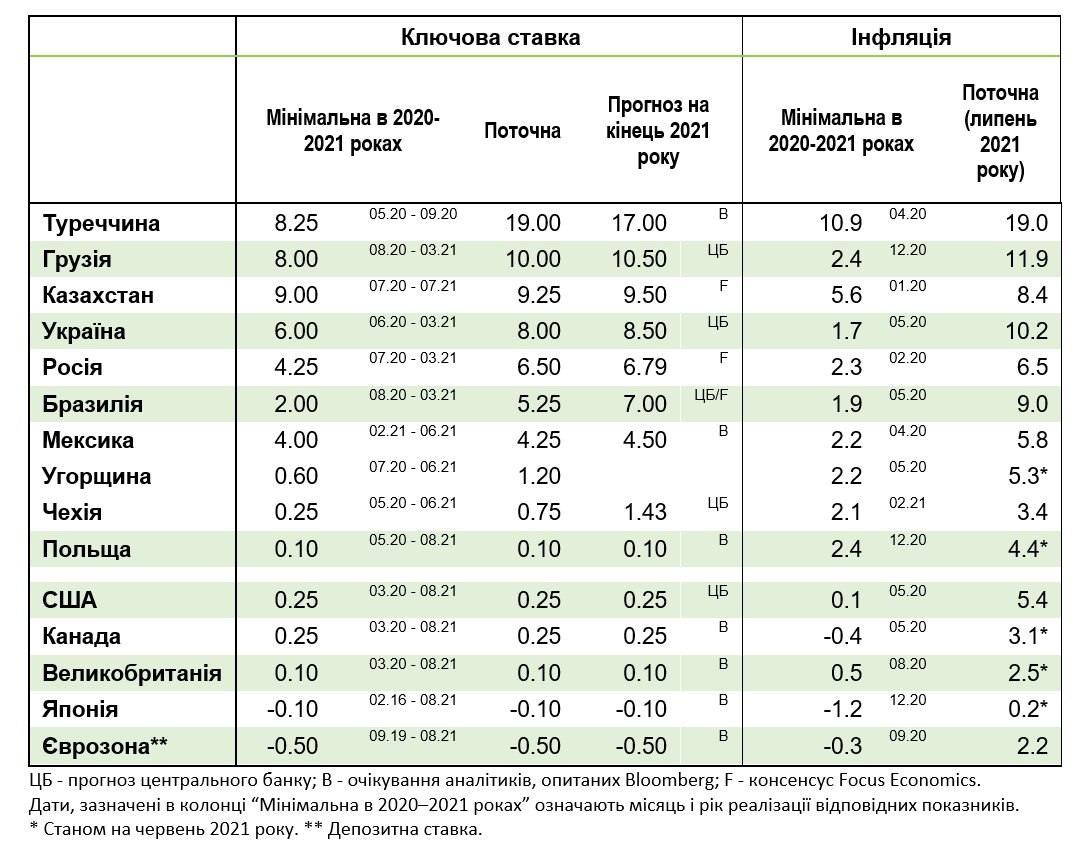

Зато в мире сейчас экономисты дискутируют вокруг временной (транзитивной) или перманентной природы текущего инфляционного всплеска. Относительно временного характера инфляции центральный банк может не реагировать на отклонения инфляции от цели, ведь она сама вернется к цели после исчерпания влияния транзитивных факторов. На сегодня так считает подавляющее большинство центральных банков развитых стран. Если же инфляция демонстрирует признаки устойчивости и начинает сама себя подпитывать, в частности вследствие действия спирали «инфляция-ожидания-заработные платы-курс», то это уже является поводом для торможения инфляции с помощью монетарных инструментов. Именно так последние месяцы действуют центральные банки во многих развивающихся странах: Бразилия, Грузия, Казахстан, Мексика, Россия и другие.

Почему выросла инфляция в Украине?

Активно реагировал на инфляцию и НБУ. По нашим оценкам, текущий рост цен в Украине является результатом комбинации временных и фундаментальных факторов. Это, собственно, и объясняет «умеренную» монетарную реакцию.

В частности, временным пока выглядит рост цен на продовольствие и энергоресурсы. Как и в предыдущие месяцы, наибольший вклад в общую потребительскую инфляцию обеспечили подсолнечное масло (+79% г/г), сахар (+84% г/г), природный газ (+164% г/г), топливо (+34% г/г). Влияние этих факторов начнет постепенно иссякать уже в конце этого года, в частности благодаря поступлению нового урожая и корректировке мировых цен на продовольственные товары, газ и нефть. Первые ростки этих процессов уже можно увидеть. Например, цены на подсолнечное масло на мировых рынках снизились в последние месяцы с пиковых 1800 до 1 300 – 1 400 долларов/т, хотя все еще намного выше, чем в предыдущие годы (около 800 долларов/т).

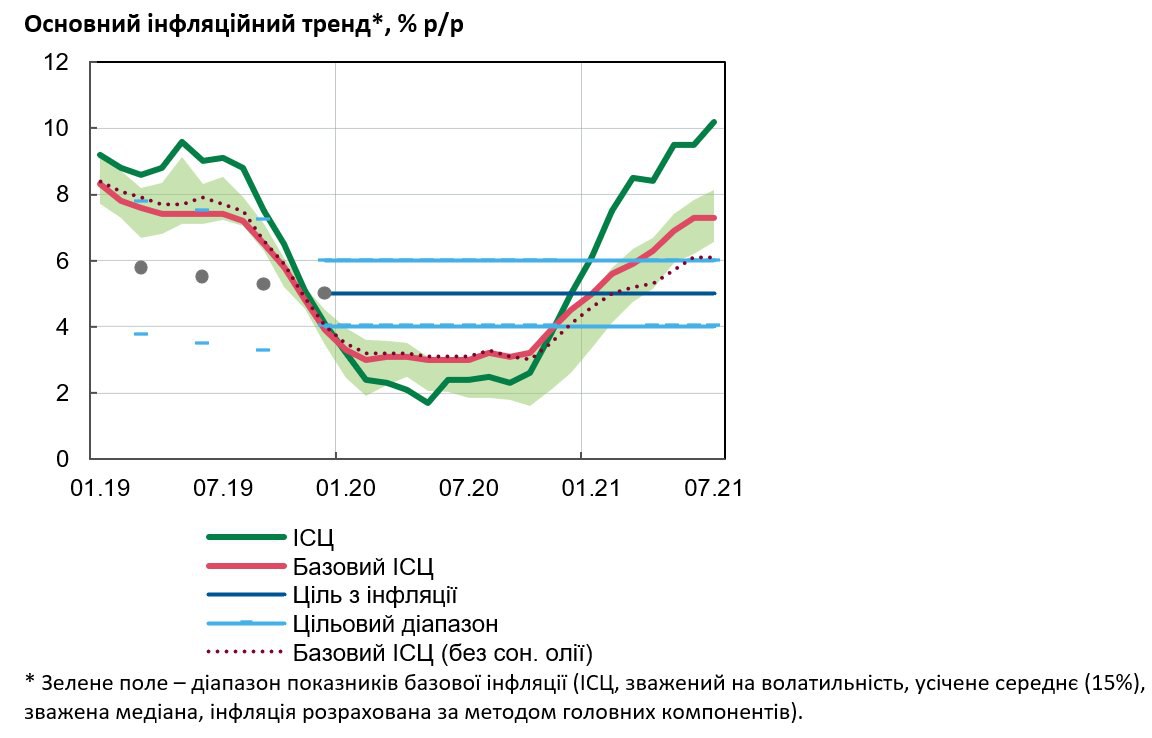

Но инфляция ускорилась не только из-за подорожания масла и энергоносителей. Цены быстро растут по широкому спектру товаров и услуг. По данным Госстата, базовая инфляция (включая обработанные продовольственные товары, непродовольственные товары и услуги) уже ускорилась до 7,3%. Другие показатели фундаментального инфляционного давления, которые рассчитывает НБУ для своих аналитических целей, также подтверждают его усиление.

Это, среди прочего, обусловлено стремительным ростом потребительского спроса и общим восстановлением экономики после карантинов. Высокие темпы роста заработных плат и отложенный спрос побуждают граждан тратить больше. Лучше всего это подтверждает повышение импортируемой инфляции по широкому перечню потребительских товаров с высокой степенью переработки.

Конечно, достоверно предсказать то, насколько инфляционные факторы будут временными или стойкими — невозможно. НБУ, как и любой другой центральный банк — инфляционный таргетер, оценивает вероятность реализации различных сценариев, их последствия на монетарную сферу и реальный сектор экономики при различных вариантов монетарной реакции.

Если в начале года ускорение инфляции в основном определялось факторами, которые можно было считать транзитивными, то в последние месяцы рост цен высокими темпами по широкому перечню компонентов свидетельствует о необходимости монетарной реакции НБУ.

Как должен действовать НБУ?

Если НБУ будет игнорировать сейчас усиление инфляционного давления, оценивая его как исключительно транзитивное, а оно окажется длительным, то это существенно увеличит риск разбалансировки монетарной сферы. Ведь и бизнес, и население будут ожидать дальнейшего роста цен высокими темпами и закладывать это в свои решения. Требовать повышения заработных плат, покупать больше товаров длительного пользования, преимущественно импортных, переводить сбережения в иностранную валюту и т.д. Тогда для восстановления контроля над ситуацией у НБУ возникнет необходимость существенного ужесточения монетарных условий. И банки вынуждены будут повышать ставки по своим депозитам и кредитам, реагируя на ухудшение инфляционных ожиданий. Такие монетарные «качели» точно не будут способствовать долгосрочному экономическому росту и формированию доверия к монетарной политике.

Именно поэтому НБУ сейчас умеренно повышает свою учетную ставку, учитывая комбинацию временных и фундаментальных факторов в текущем инфляционном всплеске и риски, для возвращения инфляции к цели в 5% в следующем году. Значение этих факторов и их динамика и в дальнейшем будут учитываться при принятии монетарных решений.