Почему ПриватБанк стоит больше, чем считают в Кабмине. Главное из стратегии развития крупнейшего банка Украины

Кабмин утвердил обновленную стратегию ПриватБанка, который в ближайшие три года намерены продать. Государство хочет получить от приватизации госбанка порядка 80 млрд грн. Эксперты считают, что он стоит в разы больше

ПриватБанк будет разделен на Хороший банк и Плохой — это предусматривает обновленная стратегия государственного банка. Разделение делается для будущей продажи крупнейшего банка Украины.

Ранее в интервью НВ Бизнес глава наблюдательного совета ПриватБанка Шэрон Иски рассказала, что первая после национализации стратегия, разработанная в 2017 и утвержденная в 2018 году, также предусматривала разделение. Такой шаг является стандартной международной практикой в решении задач проблемных банков. «Мы много анализировали, как правильно провести это разделение, и разработали высококвалифицированные планы, хотя мы еще будем над ними работать. В любом случае, если разделение будет проведено, по нашему видению, оба субъекта (хороший и плохой банк) будут размещены в структуре ПриватБанка и оба будут принадлежать акционеру», — сказала она тогда.

По ее словам, ПриватБанк, как Хороший банк, должен иметь более традиционный баланс (надлежащее соотношение активов и пассивов), эффективную и прибыльную сеть отделений, устоявшийся опыт стабильных финансовых и операционных показателей, а также отвечать требованиям Украины и нормативным требованиям ЕС.

«Понятно, что отнесение унаследованных активов и небанковской деятельности к „плохому банку“ необходимо, чтобы сделать „хороший банк“ привлекательным и подходящим для продажи», — сказала Иски НВ Бизнес.

Теперь же в одобренной Кабмином стратегии ПриватБанка четко указывается, что Плохой банк будет выделен в Реструктуризационное подразделение. «Главной целью проекта является определение стратегии для „хорошего банка“, пригодного для продажи, и подхода к его приватизации, а унаследованные проблемы следует сосредоточить в отдельном подразделении», — говорится в презентации стратегии ПриватБанка, которая оказалась в публичной плоскости. Ранее сообщалось, что на конец июня 2021 года объем кредитного портфеля, связанного с бывшими собственниками ПриватБанка, составил 164,7 млрд грн.

Контекст

ПриватБанк был национализирован в декабре 2016 года. Государство докапитализировало его на 155 млрд грн. Расследование агентства Kroll показало, что ПриватБанк был «объектом масштабных и скоординированных мошеннических действий как минимум в течение десяти лет до национализации, что привело к нанесению банку убытков по меньшей мере в $5,5 млрд». В украинских судах рассматриваются сотни дел, связанных с ПриватБанком. Банк также судится с экс-владельцами в Великобритании, США, Израиле, на Кипре с общей суммой финансовых претензий $10 млрд.

НВ Бизнес проанализировал обновленную стратегию банка и выбрал самые важные цифры.

1. Продажа Хорошего ПриватБанка — 80 млрд грн — это много или мало?

Итак, в стратегии очерчены основные параметры хорошего ПриватБанка, который, как ожидается, уйдет с молотка, вероятно, после того, как туда может зайти один из международных доноров, к примеру, ЕБРР. Это сейчас происходит с Укргазбанком, а также ожидается в Ощадбанке.

Определены три возможные опции приватизации ПриватБанка: частное размещение всего банка, частное размещение Хорошего банка и первичное размещение акций Хорошего банка.

Аналитики уверены, что указанная цифра в 80 млрд грн, которую государство намерено выручить за счет продажи ПриватБанка, слишком занижена.

«ПриватБанк стоит или ноль, или очень много. Ничего он не стоит как билет на войну с Коломойским. Сложно найти кого-то, кто бы заплатил деньги за такие проблемы. Отдельно от бывших акционеров банк стоит очень много. Я не готов дать цифру, но несколько миллиардов долларов — совершенно вероятная цена, учитывая его доходность после национализации», — прокомментировал НВ Бизнес финансовый аналитик ICU Михаил Демкив.

Как рассказал НВ Бизнес глава аналитической службы Millstone&Co Андрей Приходько, оценка «хорошего» банка Приватбанка в 80 млрд грн, что составляет примерно 1,5 капитала, очень консервативна, учитывая текущий бум финтеха. «„Хороший“ Приватбанк — это прежде всего экосистема Приват24, первый онлайн банк в стране с наибольшим количеством клиентов. Мы видим, что онлайн банки сейчас очень популярны. В июле 2021 г. прошло размещение Kakao Bank в Южной Корее, в ходе которого корейскому банку без отделений удалось привлечь $2,2 млрд. В прошлом году успешно прошло размещение Kaspi.kz — казахского симбиоза Монобанка и Розетки. При этом, с момента размещения капитализация Kaspi.kz выросла более чем в три раза до $21 млрд. Текущая оценка крупнейшего онлайн банка России — Тинькофф Банк — также демонстрирует рекордные уровни. Банк на Лондонской бирже оценивается в 10 капиталов», — сказал он.

Таким образом, по словам Приходько, для ПриватБанка вполне возможно рассчитывать на гораздо лучшую оценку чем 1,5 капитала. «Если говорить об IPO хорошей части Приватбанка, то вполне можно рассчитывать и на оценку выше 5 капиталов, то есть около 250 млрд грн. Но для этого нужно сделать домашнее задание с урегулированием ситуации с предыдущим собственником», — оценил он.

Фото: НВ

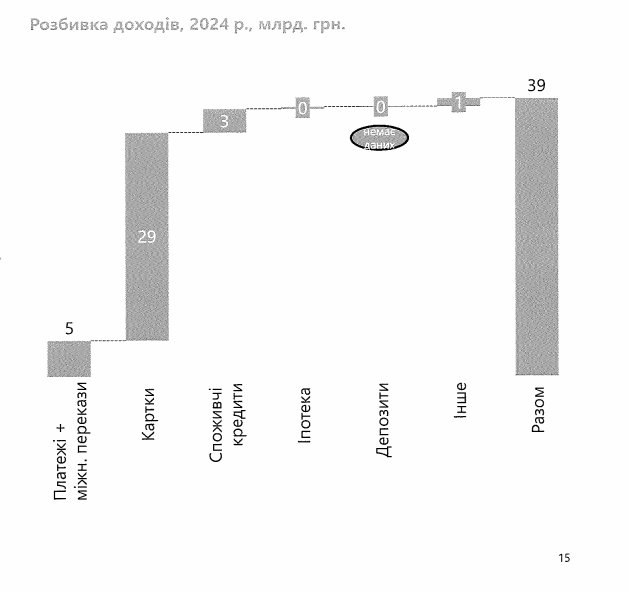

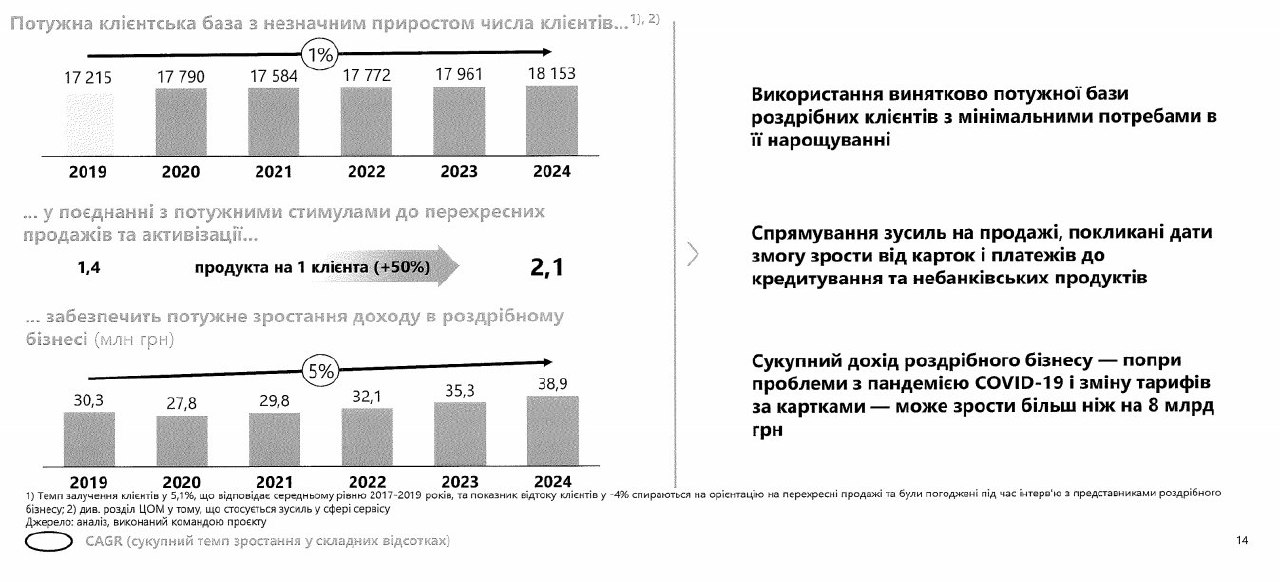

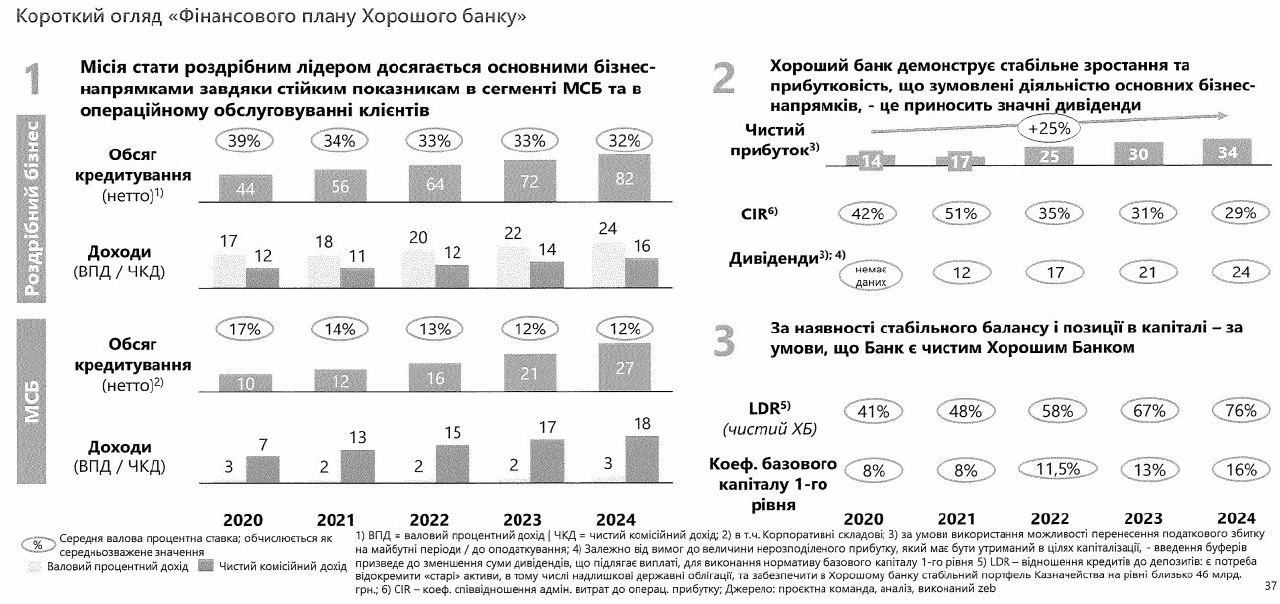

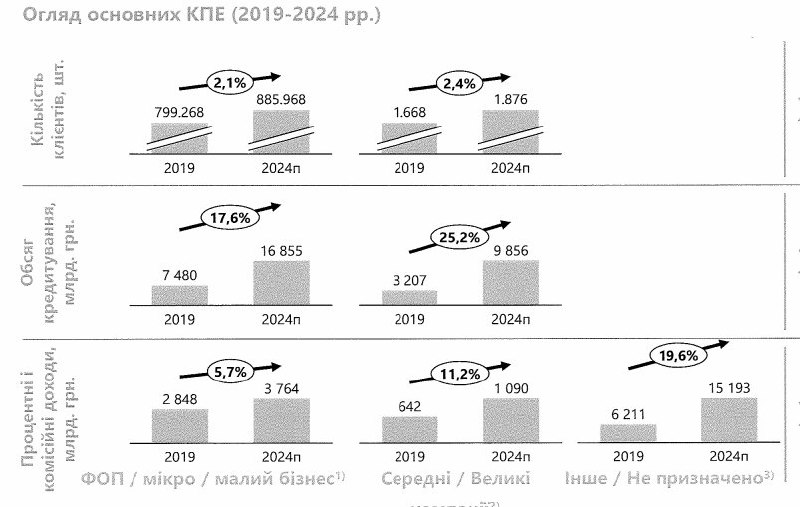

2. Фокус на рознице. Увеличение доходов от розничного бизнеса до 39 млрд грн в 2024 году

«Комплексное предложение, что позволит воспользоваться преимуществами огромной клиентской базы и увеличить долю рынка, одновременно обеспечивая сохранение лидерских позиций в карточном бизнесе, опираясь на доступность физических и цифровых каналов обслуживания», — указывается в документе.

Фото: НВ

В ПриваБанке считают, что увеличение доходов от розничного бизнеса может быть отнесено преимущественно на расширение перекрестных продаж, а не на привлечение новых клиентов: «об этом свидетельствует увеличение числа продуктов на одного клиента и дохода на одного клиента». «Были рассчитаны будущие доходы по продуктовым группам: в 2024 году доходы розничного бизнеса составят ~ 39 млрд грн гл. образом за счет карточного бизнеса», — ожидают в банке.

Фото: НВ

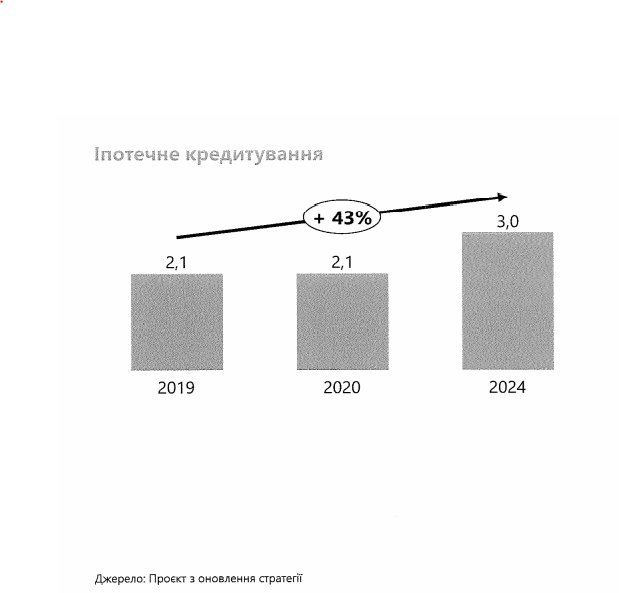

3. Высокие риски. Увеличение ипотечного портфеля лишь на 1 млрд грн, — до 3 млрд грн в 2024

В «2024 году ПриватБанк увеличит свой ипотечный портфель на ~ 43% и, таким образом, обеспечит поддержку реализации правительственной программы», — говорится в стратегии.

Фото: НВ

ПриватБанк намерен увеличить свой текущий портфель ипотечного кредитования с 2,1 млрд грн в 2019 году до 3 млрд грн в 2024 году. В банке отметили, что ограничение в рамках государственных программ (право на участие, финансирования) снижают влияние на рост ипотечного портфеля. «Нынешний мораторий на обращение взыскания на имущество и другие связанные с ним законодательные препятствия порождают неопределенность, которая в настоящее время требует применения осторожного подхода, чтобы предотвратить негативное влияние на расходы на риск», — отметил банк в своей стратегии.

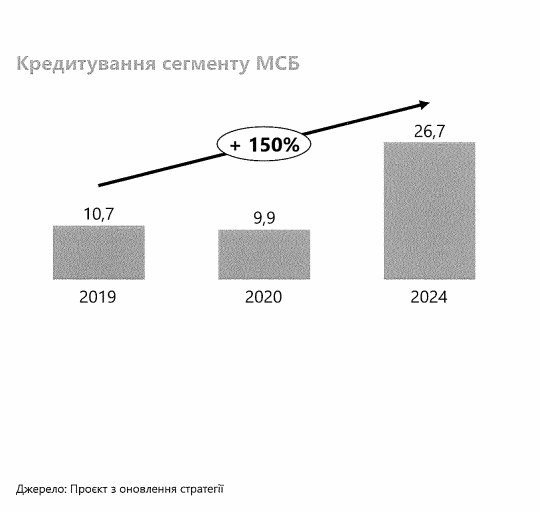

4. Кредитование МСБ вырастет на 150%, — до 27 млрд грн в 2024 году

«Большая клиентская база позволяет применять отличные стратегии к каждому подсегменту: розничный подход — для большинства клиентов, тогда как для ключевых клиентов — модель обслуживания персональными менеджерами», — сказано в документе.

В целом, в результате реализации стратегии ПриватБанк планирует получить около 10 млрд грн дополнительного дохода. «Для того, чтобы это произошло, нужны значительные преобразования», — отмечают в банке.

Фото: НВ

Так, в 2024 году в ПриватБанке ожидается умеренный рост количества активных клиентов. Госбанк уже имеет значительную долю рынка, и поэтому сосредоточится на перекрестных продажах кредитов.

«При реализации стратегии ПриватБанк должен выдать кредитов на сумму около 17 млрд грн, обслуживая клиентов в соответствии с подходом, аналогичным розничному, и кредитов на сумму 10 млрд грн, осуществляя обслуживание клиентов персональными менеджерами», — указано в документе.

Доходы от кредитования вырастут на 750 млн грн. Основным доходом станут POS-терминалы, эквайринговыми бизнес — прирост 8,5 млрд грн.

ПриватБанк намерен увеличить свой текущий портфель кредитования МСБ с 10,7 млрд грн в 2019 году до 26,7 млрд грн в 2024 году благодаря продаже стандартных продуктов, включая кредитование в рамках государственных программ.

Фото: НВ

«К концу 2020 году объемы выросли до 1,2 млрд грн и, согласно ожиданиям, они достигнут уровня более 2,6 млрд грн до конца 2021 за счет кредитования в рамках программы 5−7−9% и обычных кредитов на финансирование капитальных расходов», — указано в презентации.

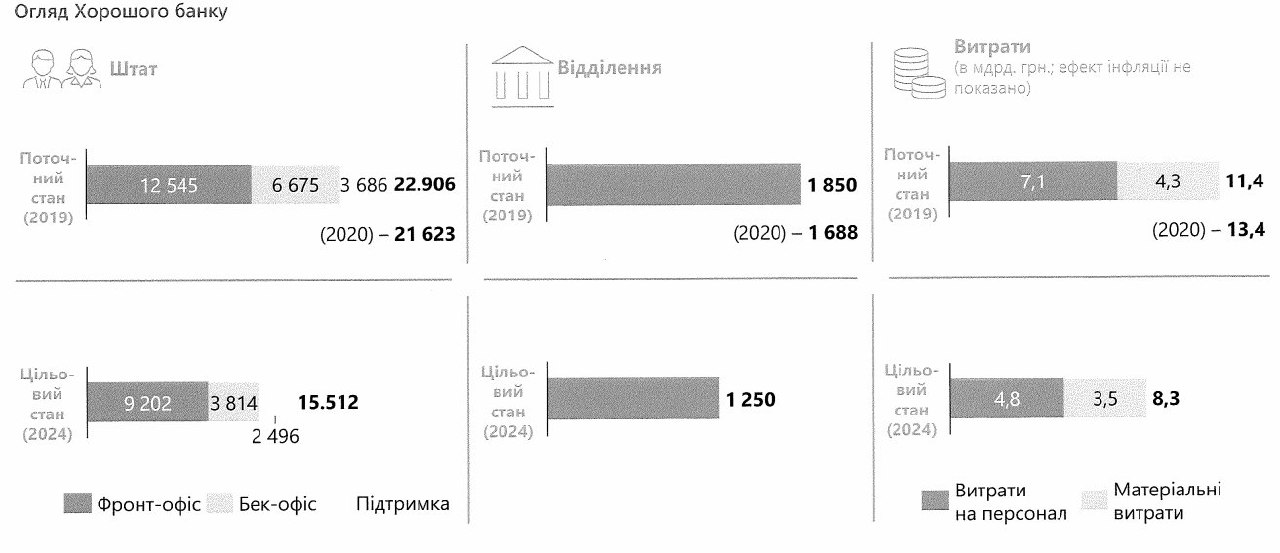

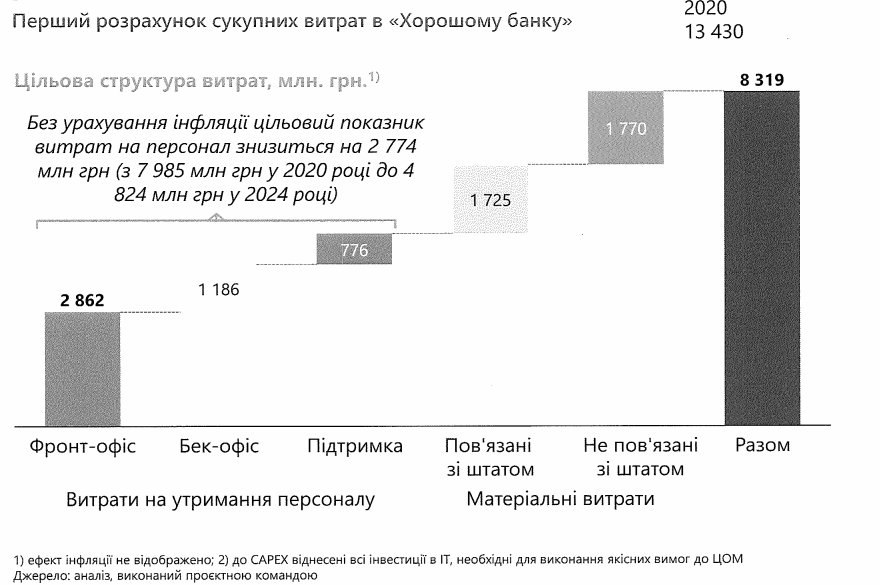

5. Уменьшение штата работников до 15512, отделений до 1250, расходов — до 8,3 млрд грн

Согласно стратегии, в ПриватБанке будет сокращаться количество сотрудников и отделений.

«Целевая модель „хорошего банка“ со штатом около 15 000 сотрудников и 1250 отделениями: целевой размер операционных расходов — 8,3 млрд грн по сравнению с 11,4 млрд грн на сегодняшний день», — говорится в документе.

Фото: НВ

«По применению факторов стоимости и выходом на ЦВМ для разработанной бизнес-стратегии, штатная численность Хорошего банка в целевой структуре составит около 15 500 сотрудников», — утверждает банк в своей стратегии.

Фото: НВ

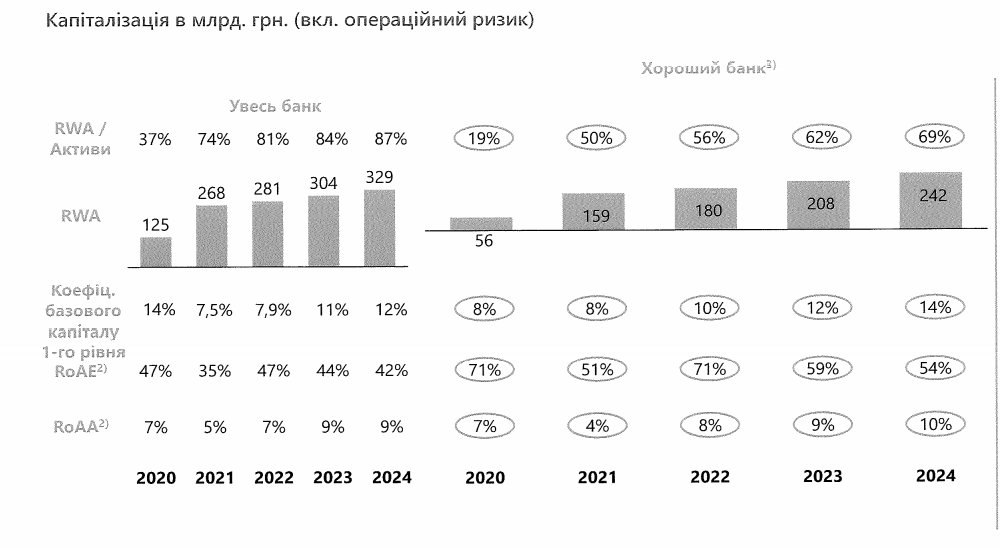

6. Негативно влияют на стоимость банка. Снижение казначейских активов до 40%

«Типичный розничный банк, казначейские активы которого, включая облигации, составляют 40%; если их доля будет больше, снизит оценку стоимости при приватизации», — указывается в стратегии.

Фото: НВ

В документе отмечается, что по сравнению с другими розничными банками, у ПриватБанка значительно большая доля казначейских активов в общей стоимости активов, особенно учитывая намерения по приватизации.

«Около 47% общей стоимости активов и около 67% казначейских активов вложено в „старые“ государственные облигации. При оценке по справедливой стоимости на капитальные индексированные облигации приходится около 31% от общей стоимости активов банка. Они имеют фактическую привязку к доллару США и их ликвидность сомнительна. Долларизированные активы такой стоимости в казначействе больше не нужны. На капитальные неиндексированные облигации приходится около 16% от общей стоимости активов банка, и они могут быть реализованы на рынке», — сказано в презентации.

Фото: НВ

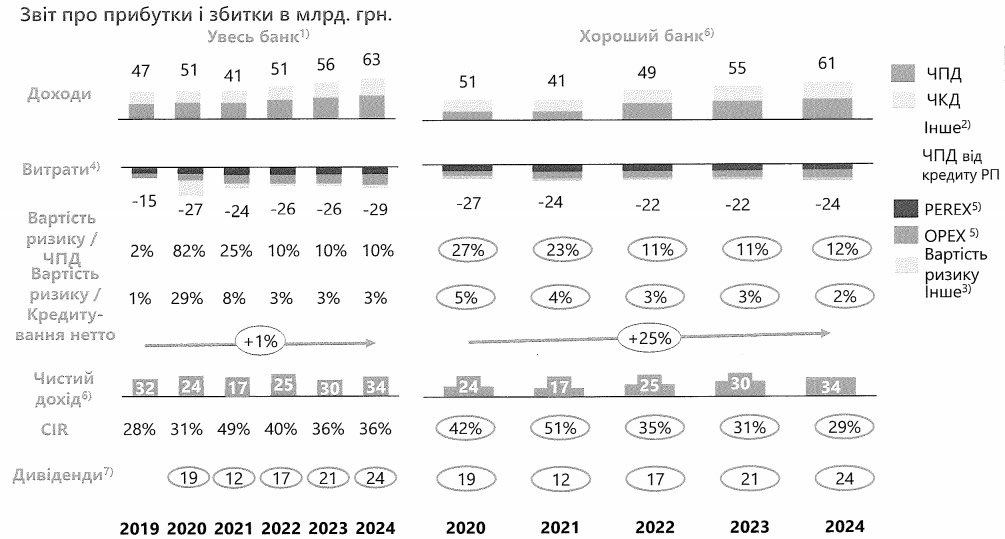

7. Рост прибыли ПриватБанка до 34 млрд грн к 2024 году

«Предложенные инициативы формируют бизнес и операционную модель Хорошего банка: рост в 2024 году чистой прибыли в 34 млрд грн», — изложено в презентации.

Фото: НВ

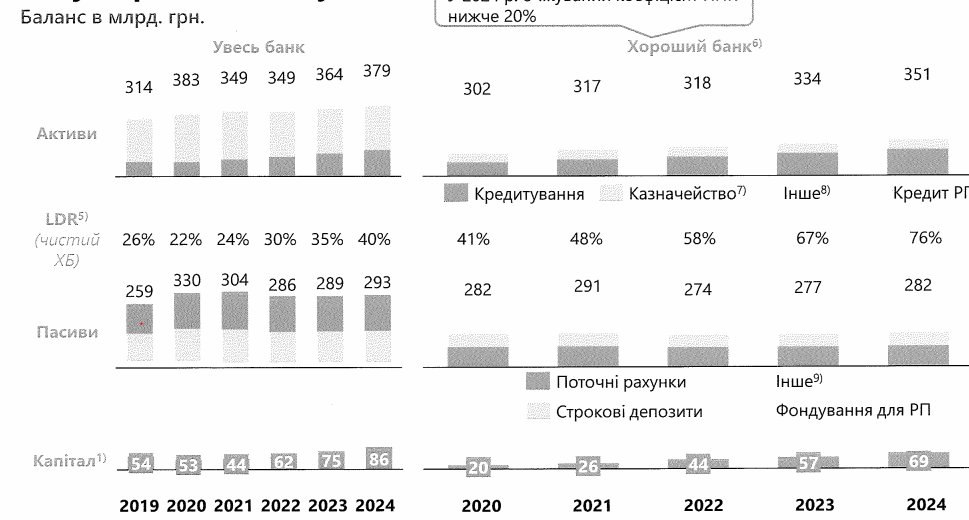

В 2024 году баланс Хорошего банка будет иметь следующую розничную структуру — избыточные облигации переведены в Реструктуризационное подразделение и финансируемые за счет займа со стороны Хорошего банка.

Фото: НВ

Ожидается, что хороший ПриватБанк будет демонстрировать рентабельность выше рыночной.

Фото: НВ