Ипотека в Украине. Что мешает развитию и как ускорить процесс

Восстановление ипотеки в Украине показало достаточно активный старт, но рост мог бы быть и более быстрым.

Препятствиями для распространения ипотеки сейчас является замедление кредитования по программе господдержки ипотеки и уже хорошо знакомые проблемы на рынке недвижимости. Какие шаги нужно предпринять, чтобы ускорить рост ипотеки?

Двигателями рынка ипотеки, как и любого другого рынка, являются спрос и предложение.

Спрос определяется прежде всего стоимостью займов. Итак, удешевление ипотеки увеличивает спрос на нее, что активизирует кредитование. Кроме того, на спрос по всей вероятности влияют рост доходов населения и положительные ожидания их будущей динамики. Конечно, предложение также нужно учитывать. К нему мы еще вернемся.

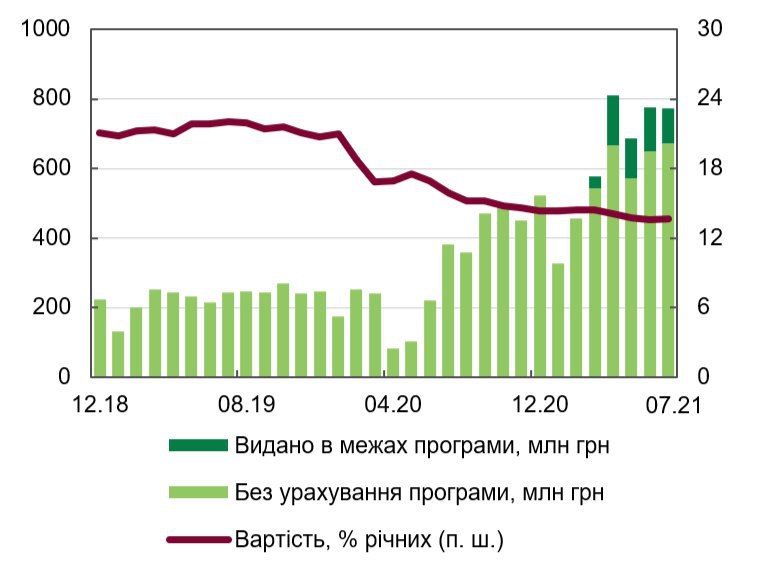

В июле прошлого года ипотека начала стремительно набирать обороты. После слабого кредитования в первые месяцы карантина, июль 2020 года побил минимум двухлетний рекорд. Предпосылками для этого называют снижение рыночных процентных ставок и отложенного спроса после карантина.

Отложенный спрос достаточно быстро иссяк, поэтому в последующие месяцы на динамику кредитования влияло прежде всего удешевление ипотеки. За первые семь месяцев 2020 процентная ставка упала минимум на 5 процентных пунктов. Новые выдачи за второе полугодие 2020 года выросли почти вдвое в годовом измерении.

В этом году в марте к ценовому поощрению спроса присоединилось государство. В начале весны начала работу программа «Доступная ипотека 7%», согласно которой государство платит вместо заемщика часть процентных расходов, а должнику нужно платить лишь 7% годовых, в то время как средняя рыночная ставка около 12%. По состоянию на конец сентября 2021 года в рамках этой программы банки выдали ипотеки на чуть более 700 млн грн более 800 заемщикам.

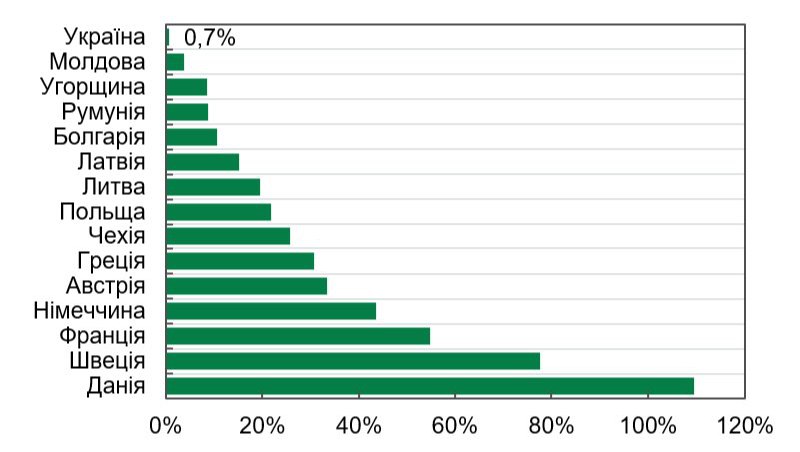

Программа оживила ипотечное кредитование. Уже в апреле количество новых выдач за месяц пересекло отметку в тысячу кредитов, побив минимум пятилетний рекорд. Такие высокие темпы роста являются естественными учитывая чрезвычайно низкое проникновение ипотечного кредитования в Украине. В Европе объем ипотеки может достигать 50% ВВП страны. В Украине это соотношение является все еще меньше 1%. Поэтому потенциал у отечественной ипотеки огромен. Даже если высокие темпы ее роста сохранятся, нам понадобится десятилетие, чтобы достичь среднеевропейского уровня «Ипотека-к-ВВП».

Однако, новое кредитование могло бы быть живее. В частности, этому могла бы способствовать модификация государственной программы «Доступная ипотека 7%». Несмотря на направленность на достижение амбициозной цели в 5 миллиардов гривен новых ипотечных кредитов за год, пока программа имеет ряд ограничений, которые не дают ей возможность заработать на полную. В частности, это жесткий критерий для жилья: не старше трех лет. уже построенный «молодой» жилой фонд весьма ограничен, а покупать жилье на этапе возведения сейчас рискнет не каждый.

Обратим внимание на ситуацию с ипотекой в различных сегментах рынка недвижимости. Здесь есть два интересных факта. Факт первый: почти 90% новых кредитов в этом году было выдано на покупку жилья из уже готового фонда. Факт второй: в среднем за этот год разница между ипотечной ставкой на первичном и на вторичном рынках составляла 3.2 в. п. В последнее время она даже растет.

Лучше всего эту разницу можно объяснить премией за риск. Банк закладывает эти несколько дополнительных процентных пункта к ставке по кредиту, чтобы компенсировать себе потери, если сбудется определенная угроза. На первичном рынке имеется высокий риск недостроя жилья. Ожидать надлежащего обслуживания долга, если этот риск реализуется, не стоит. А взыскать залог в виде имущественных прав на объект строительства в случае дефолта заемщика будет трудно и затратно.

Кредитор, начинающий деятельность на новом для себя рынке, должен чувствовать себя в безопасности, знать, что его права гарантированы, а правила игры равны для всех участников рыночных отношений. Ранее с этим возникали существенные проблемы, ведь последняя попытка решить запущенный вопрос валютной ипотеки через механизм принудительной (для кредитора) реструктуризации создавала преференции для одной стороны, почти полностью пренебрегая правами другой. Это был плохой сигнал для кредиторов, желающих зайти или же вернуться на рынок.

В общем наличие рисков и неравные условия на рынке сдерживают банки от активного движения в направлении ипотечного кредитования. Сейчас с этим продуктом все еще работает лишь несколько финансовых учреждений. А низкое предложение сдерживает кредитование и позволяет банкам сохранять высокие процентные ставки.

Вывод вполне очевиден: для того, чтобы в конце сделать массовую и доступную ипотеку реальной, следует упорядочить рынок недвижимости в целом и новостроек в частности. Кроме того, стоит повысить уровень защиты прав кредиторов. Осознание банков, что этот рынок является безопасным, расширит количество игроков на рынке.

В Европе объем ипотеки может достигать 50% ВВП страны. В Украине это соотношение является все еще меньше 1%

Справедливо заметить, что в этом направлении сейчас идет активная работа. В Верховной Раде принят за основу в первом чтении законопроект, призванный наконец навести порядок на рынке новостроек, прежде всего благодаря расширению прав инвестора в строительстве и введению возможности их регистрации еще на этапе возведения жилья. Кроме того, в законопроекте частично предусмотрено и повышение прозрачности этого рынка, прежде всего из-за требований к раскрытию информации о застройщике и его деятельности. Несмотря на почти полное отсутствие информации о рынке недвижимости и сфере строительства Украины, над этим аспектом стоит дополнительно поработать и найти пути для достижения полной открытости участников строительства.

Есть надежда, что рынок недвижимости уже достаточно скоро станет безопасным для инвестора и кредитора. Прозрачным, урегулированным и с четкими правилами игры для всех участников. Только при таких условиях мечты о массовой и доступной ипотеке наконец смогут стать реальностью.