Расходы по-новому. Почему изменения в банковском секторе неизбежны

Как вынужденное сокращение расходов может стать драйвером для повышения конкурентоспособности банков.

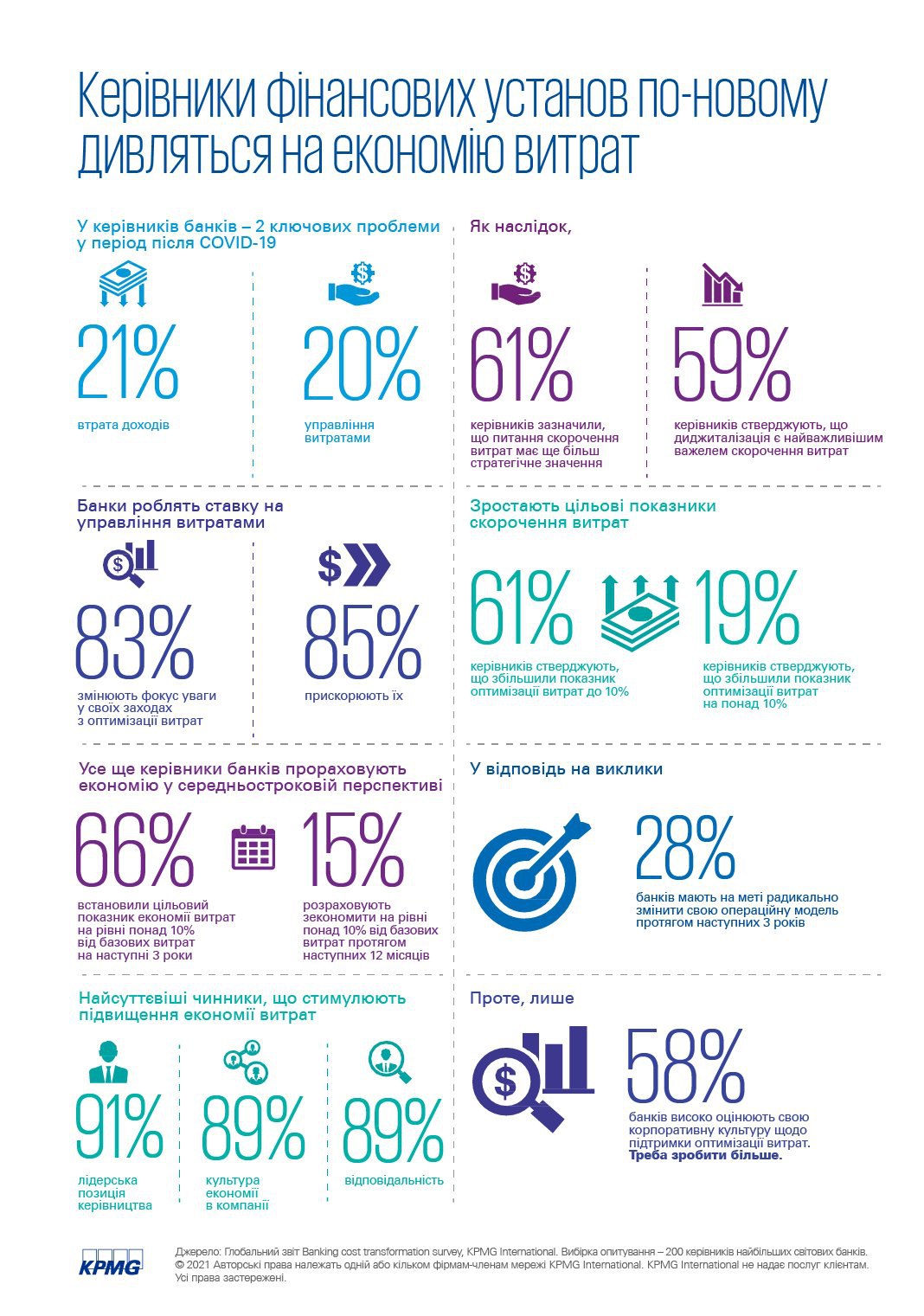

Банковский сектор достаточно быстро адаптировался к карантину и даже показал доходность во втором квартале 2021 года — об этом свидетельствуют результаты I полугодия 2021 года, которые обнародовал НБУ в августе. В общем финансовый результат банков за этот период составил 19,1 млрд грн, что в 2,5 раза больше по сравнению с аналогичным периодом 2020 года. Фактически первое полугодие стало периодом начала восстановления после уменьшения прибыли финансовых учреждений — на 29% по итогам предыдущего года. Банки продолжают увеличивать отчисления на формирование резервов под ожидаемые убытки.

Несмотря на ожидание третьей волны пандемии, большинство факторов, влияющих на снижение прибыльности в банковской системе, будут сохраняться. Именно поэтому комплексное сокращение расходов остается насущной необходимостью для большинства банков. Продолжается сокращение расходов, в частности, за счет освоения и внедрения цифровых решений, дальнейшего перехода в онлайн и развития цифровых каналов.

Какие изменения необходимы для банков

По данным глобального исследования KPMG «Новые императивы расходов в банковском секторе», в котором приняли участие более 200 руководителей крупнейших мировых банков, в случае новых вызовов большинство банков уже имеют эффективные бизнес-модели. Среди самых популярных запланированных изменений в течение 12 месяцев руководители банков назвали структурное управление затратами за счет цифровизации, оптимизация организационной структуры и ускорения обновления ІТ-систем в соответствии с потребностями клиентов.

В операционных отделах банка значительная часть работников до сих пор занимаются неэффективными ручными процессами, которые не связаны с обслуживанием клиентов. Немалая часть отделений банков не приносит ощутимой прибыли и не имеют потенциала учитывая состояние рынка, а следовательно нуждаются в сокращении для высвобождения ресурсов. Пересмотра требуют кадровая политика и операции, не связанные с добавленной стоимостью. Очевидно, просто существенного сокращения расходов недостаточно. Необходим долгосрочный структурный подход к управлению расходами.

Во-первых, банкам важно определить ключевые статьи расходов, которые можно сократить. Не редкость когда руководители финучреждений внедряют множество микроинициатив, вместо того, чтобы уделить внимание нескольким ключевым программам по оптимизации расходов на основании отраслевых и внутренних данных банка с использованием инструментов Big Data. Среди основных факторов для определения приоритетных статей бюджета, подлежащих сокращению, - соотношение сокращения расходов к доходам, инвестиции в сокращение расходов, оценка потенциальных рисков.

Во-вторых, программа оптимизации расходов во многом может зависеть от специфических условий деятельности конкретного банка. Так, сокращение на 10% расходов за счет дальнейшей автоматизации — например, кредитных заявок, переноса их в онлайн и цифровые каналы — может считаться убедительным результатом. Тогда как даже 20% сокращение расходов на процессы обработки несовременных банковских продуктов, не пользующихся спросом, не является достаточным результатом. Следовательно, оценка достигнутого прогресса в сокращении расходов должна быть комплексной, а не опираться только на количественные показатели.

В-третьих, для эффективного сокращения расходов важны не только структурные и технологические мероприятия, но и изменение корпоративной культуры и внедрение культуры экономного расходования. По данным опроса KPMG, пока только 58% руководителей банков в мире высоко оценивают себя по этому показателю. Экономное расходование должно стать частью повседневной работы руководителей банков, в том числе, и за счет собственного примера. В каждом подразделении должны назначаться отдельные работники (старшие менеджеры), которые будут отвечать за внедрение новейших планов по управлению расходами. Для них должны устанавливаться ключевые показатели эффективности (KPI) сокращение расходов, достижение которых будет влиять на их вознаграждение.

Однако, следует понимать, что сотрудник банка не заинтересован в том, чтобы предлагать клиенту дистанционное обслуживание, если это приведет к сокращению его рабочего места. Это следует учитывать в процессе разработки соответствующих стратегий.

В общем развитие технологий, дистанционный формат работы работников, искусственный интеллект и конкуренция между банками в цифровых каналах создают дополнительные возможности сокращения расходов. Более четверти (28%) банков в мире, по данным исследования KPMG, планируют радикально менять свои программы оптимизации расходов. Планируется перевод сервисных операций и клиентских транзакций в цифровые каналы, развитие ІТ-платформ и изменение роли отделений. Также на повестке дня — согласование этих процессов с планами следующих этапов трансформации, которые позволят не только бороться с кризисом во время пандемии, но и строить эффективные модели бизнеса.

Успешных примеров подобных комплексных программ управления издержками пока не так много, однако они позволят достичь устойчивых результатов, а главное сохранить высокое качество обслуживания клиентов.