Плати, как ездишь — новое правило автострахования

В Великобритании за последний год премии по автострахованию упали на 8%. Для старой Европы, это, казалось бы, свидетельствует о глубокой рецессии отрасли. Но нет, страховые премии снижаются из-за массового перехода автоводителей на «умные» страховые продукты, цена которых зависит от манеры вождения конкретного человека. В итоге, аккуратные водители могут сэкономить до 30% от стандартной цены. Этот процесс уже начался и в Украине. Каким будет страхование будущего?

Страхование всегда считалось наиболее консервативной отраслью. Ведь тариф, например, по ОСАГО определяется на основании статистической информации о частоте дорожных происшествий, возрасте водителя, его стажа, типа авто (объема двигателя) и места использования автомобиля. Но одни водители на дороге лихачат и регулярно попадают в аварии, а другие ездят осторожно и не нарушают правил. Почему же тариф для них должен быть одинаковым?

Разрешить эту несправедливость удалось благодаря развитию цифровых технологий. На смену традиционному страхованию пришли UBI продукты (Usage-based insurance), то есть страхование, тариф которого рассчитан для конкретного клиента на основании его потребительского опыта.

В случае с автострахованием это выглядит так: на авто устанавливается устройство, которое собирает информацию о превышении скорости, торможении, прохождении поворотов, ночном вождении, отвлеченном вождении. Затем эта информация анализируется и водитель получает оценку своей манеры вождения и советы, как ее улучшить. В итоге, чем аккуратнее водитель управляет авто, тем выше его бал и тем дешевле страховой полис. Первые такие телематические устройства были установлены на авто в 1998 году в США.

Следующим шагом стали мобильные приложения, которые собирают информацию о водительском опыте конкретного автовладельца, исключая ситуации, когда автомобилем управлял другой человек. Это гораздо удобнее, ведь оценить манеру вождения можно сразу, а в некоторых случаях приложения даже дают советы водителям в режиме реального времени, подобно GPS-навигатору. Некоторые компании даже вводят интерактив между разными водителями, кто окажется более аккуратным и получит высший бал — сэкономит на страховании больше.

Наиболее популярны четыре телематических продукта:

- Pay-As-You-Drive — страховая премия в этом случае рассчитывается исходя из конкретного количества дней, когда водитель пользовался автомобилем или количества километров, которые проехал автомобиль. Например, если вы не выезжаете зимой на авто — то и платить за страхование не нужно.

- Pay-How-You-Drive — наиболее распространенный продукт, который зависит от качества водительских навыков. Чем безопаснее управление авто, тем ниже страховой тариф.

- Manage-How-You-Drive — объединяет в себе первые два продукта, но также дает водителю советы по более безопасному вождению, предупреждая аварийные ситуации. Для этого продукта достаточно установки специального приложения на смартфон, которое будет работать в фоновом режиме во время движения авто. Иногда такие приложения доступны пользователям в тестовом бесплатном режиме.

Почему телематические продукты стали популярны в Европе и США

Новая технология объединила в себе социальную идею безопасного управления автомобилем и желание людей сэкономить на страховании. Особенно востребованными телематические продукты оказались во время пандемии Covid-19, когда люди находились дома и не могли свободно ездить на авто. Благодаря «умному» страхованию удалось скоректировать стоимость страхования и не платить за время, когда авто не используется. Более того, аккуратные водители охотно переходят на телематические продукты, так как наверняка смогут экономить. А страховщикам, в свою очередь, это также выгодно, ведь страховые случаи у таких водителей происходят реже. Согласно отчету компании Ernst&Young, умное страхование позволяет снизить страховые выплаты на 40%.

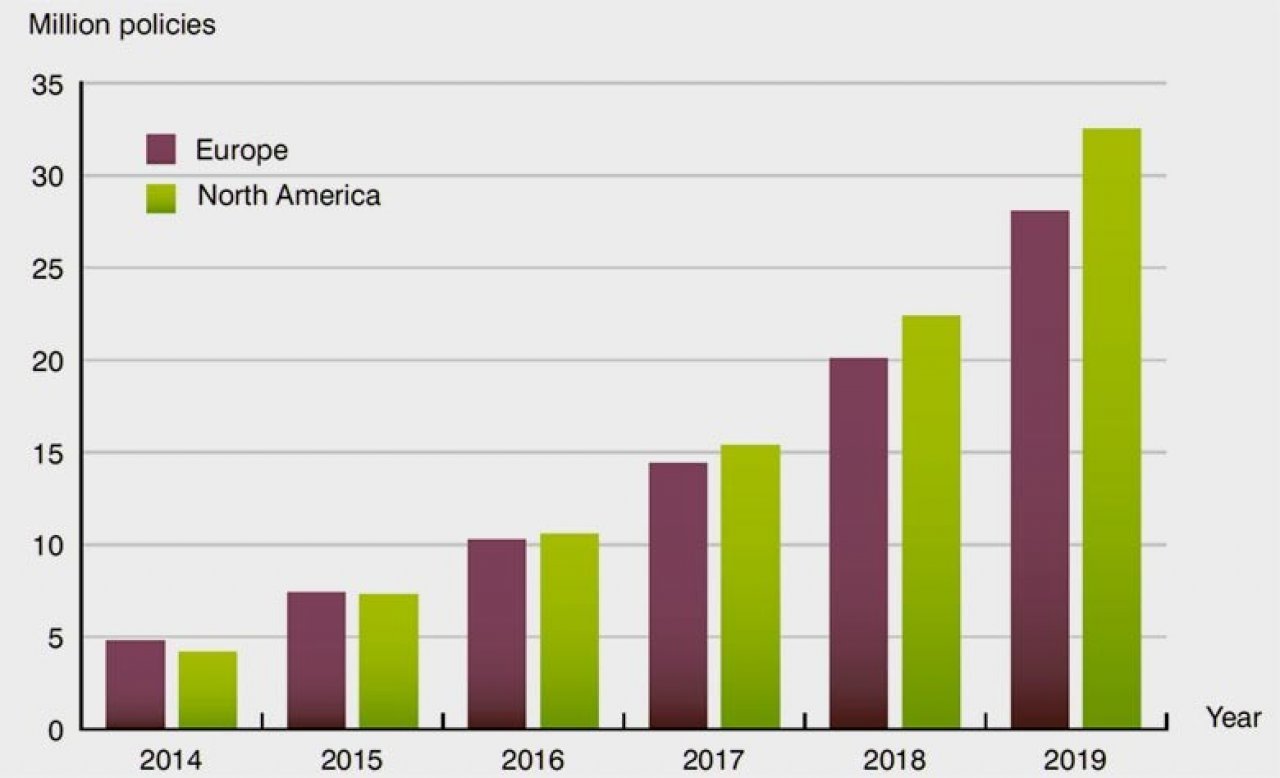

Динамика роста количества страховых полисов с использованием телематики, 2014−2019

Фото: Динамика роста количества страховых полисов с использованием телематики, 2014-2019

Фото: Динамика роста количества страховых полисов с использованием телематики, 2014-2019Изначально страховщики предполагали, что новая технология придется по душе молодому поколению водителей, которые более благосклонны к технологическим новинкам. Но оказалось, что телематические продукты обрели большую популярность у водителей со стажем. Показательный опыт соседней России, где проводили исследование потребительского опыта в рамках реформы ОСАГО и выяснили, как страхователи относятся к телематике. Наибольшую поддержку такие продукты нашли у водителей старше 56 лет и со стажем вождения 16−20 лет. Дело в том, что они одни из самых аккуратных участников дорожного движения, а установка телематики для них является оптимальным способом получить следующий полис ОСАГО по дешевой цене.

Телематическое оборудование позволяет не только сэкономить на страховании, но и помочь в урегулировании ДТП. В США с 2014 года рекомендовано устанавливать телематическое оборудование на все новые авто, а в 2015 году начато внедрение системы Event Data Recorder. Как говорят водители, это своего рода «черный ящик», который позволяет получить информацию о состоянии авто в момент ДТП и установить вину. Более половины страховщиков США уже предоставляют «умные» страховые продукты, основанные на аналитике вождения. Например, в июне этого года компания United Services Automobile Association, специализирующаяся на страховании военнослужащих США приобрела телематическую иншуртех-компанию Noble. Сделка произошла на фоне новостей о том, что за год количество страхователей этой компании, выбравших телематические страховые полисы увеличилось вдвое.

В Европе телематическое страхование появилось 9 лет назад. С 2012 года «черные ящики» устанавливаются на все новые авто в Италии. А их показатели принимаются судами в Великобритании и Италии в качестве доказательств вины. Телематические устройства используют для предотвращения страхового мошенничества, угонов и агрессивного вождения. Благодаря этому ежегодно количество «умных» страховых полисов в Европе растет в среднем на 42,4%.

Активно включились в процесс повышения безопасности на дорогах и автопроизводители. Телематические устройства прямо на заводе устанавливают на авто в большинстве автоконцернов BMW, Fiat, Citroën, Renault-Nissan, General Motors и Ford.

Весной 2021 года Hyundai объявила о партнерстве с Verisk Data Exchange— провайдером телематических устройств. Ранее компания Ford объявила о начале сотрудничества с Verisk и Arity Allstate.

Украинский опыт телематики

В Украине полисы «умного страхования появились всего пару лет назад. Но уже несколько ведущих страховщиков предоставляют клиентам такую возможность в рамках программ автострахования КАСКО. По отзывам пользователей, при аккуратном управлении авто удается снизить будущий платеж на 10−20%, что весьма немало, ведь страхование КАСКО обходится владельцам в тысячи, а то и десятки тысяч гривен в год. Но чтобы телематика стала по-настоящему популярной, она должна быть доступной каждому, то есть предлагаться в рамках массовых страховых программ, например ОСАГО.

Первой стала страховая компания АRX. Они выпустили мобильное приложение Smart Drive. Оно оценивает уровень вождения по 100-бальной шкале: торможение, разгоны, использование мобильного телефона за рулем и т. д. Приложение бесплатное, доступно для пользователей IOS и Android.

Работает приложение следующим образом: сразу при установке пользователь автоматически получает 10% скидку на оформление полиса ОСАГО от ARX. А если в процессе использования его рейтинг повышается выше 90, то он получит скидку до 25% на следующий полис ОСАГО в ARX.

Пользоваться приложением могут не только клиенты ARX, но и любой водитель, желающий проанализировать качество своего вождения — как часто он нарушает скоростной режим, идет на обгон и разговаривает по телефону за рулем.

Согласно статистике, которую предоставила компания, сложнее всего ситуация с соблюдением скоростного режима. В среднем водители получают в этой категории по 64 балла из 100 возможных, с экстренным торможением у украинцев несколько лучше — 78 баллов. А вот лучше всего навыки маневренности — 93 балла из 100 возможных.

В целом, приложением уже пользуются более 6 тыс. водителей. Как прокомментировали в компании, многие клиенты обращались в страховую с благодарностью, что начали обращать внимание на качество езды. Если ранее в пробке рука автоматически тянулась к телефону, то теперь эта практика осталась в прошлом, ведь акцент на безопасности управления авто.

В Украине принято искать дешевые полисы страхования на различных сайтах-агрегаторах. Ведь кажется, что нет смысла переплачивать за страховку, поскольку выплату в случае ДТП будет получать потерпевший, а не сам страхователь. Такая экономия нередко оборачивается против страхователя, ведь можно выбрать полис компании, которая находится на грани банкротства. Гораздо лучше экономить с умом, благодаря понятным системам скидок за безаварийное вождение. А заодно и улучшать свои водительские навыки.