Смягчение требований НБУ к кредитным рискам. Почему это плохая идея

Почему сейчас в Украине стимулировать кредитование нужно по-другому.

В двух материалах в прессе прочитал про идею «смягчения требований НБУ к кредитным рискам». Это, если утрировать, возможность для отдельных банков с повышенным аппетитом к риску кредитовать тех, кого сейчас они, при всех аппетитах, кредитовать не могут или не хотят. Интервью Александра Роднянского на Ліга.net и программные статьи Алексея Любченко на Левом Береге и в Зеркале Недели.

Любченко и Роднянский, люди, скажем так, очень не последние в украинской экономике: первый вице-премьер и министр экономики, и советник Офиса президента. То есть, decision maker и policymaker — или даже makers.

Говорит ли это о том, что такие идеи будут реализованы НБУ? Не факт. Но что идеи есть, и, скорее всего, есть в Офисе президента, это, похоже, так.

Попытаюсь пояснить, почему здесь и сейчас, в нашей банковской системе, это не очень хорошая идея. Она, кстати, может быть хорошей в другой системе, или у нас, но в других условиях, а сейчас — нет.

Идея «смягчить требования НБУ к оценке кредитных рисков» для стимулирования кредитования — не нова. Она периодически, пару раз в год всплывает то ли в отчетах придворных think tanks, то ли в риторике тех, кто принимает решения во власти, или тех, кто им советует.

С точки зрения здравого смысла идея и правда выглядит понятной. Давайте смягчим требования. У банков, как результат, «высвободится» немного капитала (который они сейчас держат, чтобы соответствовать нормативам НБУ). Банки смогут прокредитовать больше заемщиков. Да, тут есть некоторые риски — что часть кредитов получат те, кому их давать не нужно, те, кто эти кредиты перебросит неизвестно куда (на связанные с собственниками банков бизнесы, к примеру), и не вернет. Зато, взамен, больше кредитов получат перспективные заемщики, которым, при нынешних требованиях к оценке рисков, кредит взять затруднительно. Дальше — кредитный мультипликатор, рост экономики, доступное кредитование и все прочие приятные истории.

А теперь вопрос, на который я попытался ответить двумя графиками ниже. Действительно ли у нас та история, что развитие кредитования сдерживается требованиями НБУ. Или причины все-таки другие?

Я-то сам считаю и вижу, что требования НБУ сейчас мега-лояльны к кредитным рискам для хоть сколько-либо надежных заемщиков. Что кстати, можно увидеть, взглянув на распределение заемщиков по классам (НБУ дает эту статистику) и по распределениям вероятности дефолтов внутри классов (этой статистики НБУ пока не дает, но это можно вычислить косвенно, плюс иногда НБУ все-таки что-то дает по этой теме в Отчетах о финстабильности). Но попытаюсь проще.

Допустим, действительно требования к кредитным рискам сдерживают кредитование. Что это значит на практике? Что банкам не хватает капитала.

Если уже совсем просто, для тех, кто впервые слышит о банках. Пускай есть заемщики, которые, по мнению банков, вполне платежеспособны, могут отдать кредит с процентами. Но требования НБУ к кредитному риску такие, что банк не может их прокредитовать за деньги вкладчиков. Только за свои, за деньги акционеров. То есть вынужден формировать большие объемы кредитного риска/резервов под такие кредиты — резервы съедают регулятивный/основной капиталы.

Что делает банк, если у него нет капитала? Разводит руками — хотел бы, но не могу. Что делает банк, у которого капитал есть? Кредитует. Капитал есть, банк видит, что заемщик надежный, деньги вернет, капитал должен работать. Да, кредитовать с плечом — то есть частично за свои, частично за деньги вкладчиков — выгоднее. Но и за свои, за капитал, если он просто лежит без дела, тоже выгодно. А он лежит.

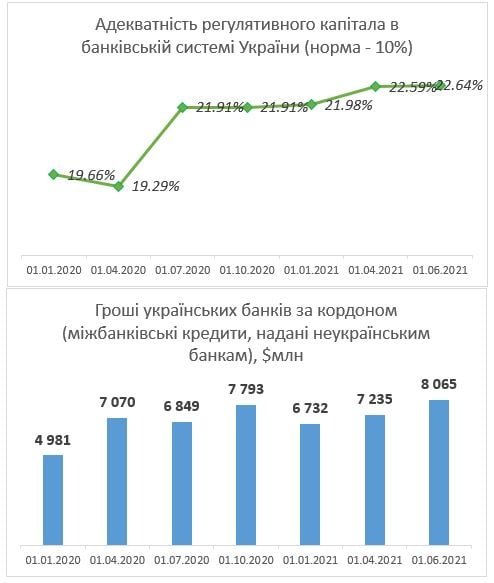

Хватает ли банкам капитала? В избытке (см. первый график). Адекватность капитала, что основного, что регулятивного, выше нормативных, установленных НБУ показателей, больше, чем в два раза. Это было вполне понятно во время острой фазы коронакризиса в прошлом году — нужно держать запас. Сейчас такой острой потребности нет, капитал есть. Причем с запасом даже на случай, если Нацбанк решится вводить буферы капитала (пока непонятно, когда это будет).

Капитал есть, он, если своими словами, «лежит без дела» у множества банков. А кредитования, бурного, массового, все равно нет. Что это означает? Что банки не видят достаточного количества надежных заемщиков, которых не страшно кредитовать за деньги акционера.

Кстати, если посмотреть в разрезе банков, то наивысший показатель адекватности среди крупных банков — у Приватбанка, 28.94%, почти в три раза выше нормы. Если уж банк, который умеет и любит кредитовать, этого не делает, это точный сигнал, что «в промышленных масштабах» просто некого.

Что изменится со смягчением требований к оценке рисков? В наших условиях, условиях запаса капитала. Что банки с повышенным аппетитом к рискам будут кредитовать за деньги вкладчиков тех заемщиков, которых не хотят кредитовать за деньги акционеров. Банки с хорошим риск-менеджментом на такое не пойдут, конечно, а вот с нехорошим — вероятно. Что регулятор должен делать с банками, которые рискуют деньгами вкладчиков там, где не хотят рисковать деньгами акционеров? И с менеджерами таких банков? Вопрос даже не риторический.

То есть деньги акционеров у банков есть. И даже с запасом. Но не кредитуют. Страшно кредитовать таких заемщиков за свои. Смягчаем требования — что будет? Будут кредитовать страшных заемщиков за чужие, то есть за деньги населения.

Не будь таких запасов капитала, можно бы, наверное, хотя бы в теории, вести дискуссию о смягчении требований. Но с таким капиталом — нет.

Второй момент. Ликвидность. Второй график — объемы средств, которые украинские банки хранят за границей, на корсчетах в иностранных банках. То есть, фактически, под 0% или что-то вроде того. Суммы очень большие и в абсолютных числах ($8 миллиардов в эквиваленте), это более 10% от чистых активов всей нашей банковской системы. Плюс, как видно, сумма за последние полтора года выросла более чем на $3 миллиарда (+60%) и продолжает расти.

То есть, с капиталом проблем нет, и нет их и с ликвидностью. Деньги есть. При этом запасе капитала, запасе ликвидности — банки предпочитают держать деньги в иностранных банках под 0%, нежели кредитовать. Почему? Потому что видят, что 0% выгодней, чем выдать кредит слабому заемщику под 15%, и получить в итоге минус 100% (то есть, ни кредита, ни 15% по нему). Утрирую, конечно. Но суть в том, что если банки предпочитают хранить валюту за границей под 0%, а не менять ее на гривню (или кредитовать в валюте), значит риски такого кредитования высоки.

Читайте также:

Василий Фурман Повышение учетной ставки до 8%: запоздалая попытка обуздать инфляцию?

К слову, кредитование у нас уже три месяца подряд растет. Корпоративные кредиты в гривне — примерно +2.5% в месяц. Да, там больше половины — реструктуризация валютных кредитов. Но даже плюс полпроцента-процент в месяц — это хорошие темпы роста. Если их подгонять и подстегивать, объемы кредитов, скорее всего, даже вырастут. Только очень большая часть таких кредитов быстро станет неработающими.

Резюмируя.

1. Деньги у банков есть. И капитал, и ликвидность

2. Нормы НБУ не сдерживают кредитование — эта гипотеза была бы справедливой, находись адекватность регулятивного капитала в районе 10% (или основного — 7%). А сдерживают множество других вещей, о которых поговорим отдельно.

3. Несмотря на запас капитала, банки не спешат резко ускорять кредитование — то есть, не видят, что бурный рост способен дать высокую доходность на деньги акционеров.

4. Кредитование постепенно растет само по себе, органично и без подстегиваний со стороны госорганов. Вернее, с небольшим подстегиванием в виде госпрограмм.

5. Смягчение нормативных требований НБУ в этих условиях не даст эффекта в виде ускорения кредитования. Но повысит риски роста неработающих кредитов и вывода отдельными банками денег вкладчиков.