колаж Андрія Калістратенка

колаж Андрія КалістратенкаЦіни продовжують летіти вгору. Як Україна та світ борються з інфляцією та чим це загрожує?

Як на зростання цін реагує український Нацбанк та інші центробанки світу, та які наслідки це матиме для української економіки.

Інфляція. Це слово зараз звучить на світових ринках навіть частіше, ніж "карантин" чи "коронавірус". Ціни зростають на все, "з’їдають" заощадження та змушують інвесторів шукати нові вигідні інструменти для зберігання коштів.

Не залишає байдужою інфляція й тих, хто мав би тримати її під контролем – центральні банки.

Так, 22 липня Національний банк України оголосив про рішення підвищити рівень облікової ставки на пів відсоткового пункту – до 8% річних. Крім цього, НБУ планує уповільнювати обіг грошей, стримуючи людей від надмірних витрат.

До більш жорсткої монетарної політики готуються центробанки по всьому світу, зокрема й американська Федеральна резервна система. Схоже, що інвесторам вже зараз потрібно забути про "епоху безкоштовних грошей". Питання лиш у тому, чи надовго.

Як на інфляцію реагує український Нацбанк та інші центробанки світу і які наслідки матимуть ці дії центробанків для економіки?

Як на інфляцію реагує НБУ

2021 рік Україна зустріла з найнижчою у своїй історії обліковою ставкою – 6% річних. Інфляція, за підсумками кризового 2020 року, потрапила точно у центр цілі НБУ та становила 5%.

Тож НБУ не відмовляв собі у задоволенні "підігравати" уряду та Офісу президента, друкуючи гривні для фінансування державних видатків.

З повітря в асфальт: як будують дороги надрукованими грошима

Однак вже з перших місяців року стало зрозуміло, що зростання цін вийшло з-під контролю регулятора та потребуватиме жорсткої відповіді.

Для стримування інфляції НБУ від початку року підвищив рівень облікової ставки на 2 відсоткових пункти і на 22 липня вона становить вже 8% річних. Проте це ще не кінець: до кінця року НБУ планує подальше підвищення ключової ставки до 8,5%. На цьому рівні вона буде перебувати до другого кварталу 2022 року.

Але не самою лише обліковою ставкою НБУ планує стримувати ріст цін. На своїх останніх двох засіданнях Нацбанк оголосив про згортання програм монетарного стимулювання та зміну дизайну монетарної політики.

Зокрема, з липня НБУ почав обмежувати видачу довгострокових кредитів рефінансування. Саме їх деякі банк, переважно державні Укрексімбанк та Ощадбанк, використовували для фінансування "Великого будівництва" та купівлі державних облігацій України.

Під час липневого засідання у Нацбанку взагалі вирішили видавати рефінанс банкам не під облікову ставку, а за ставкою на 1 відсотковий пункт вищою.

Тобто, це повинно було зупинити схеми, за якими банки вкладали залучений під облікову ставку (7,5%) рефінанс у державні облігації під 11%.

Утім, навіть така доволі жорстка реакція НБУ не зупинить ріст інфляції. За прогнозами регулятора, восени 2021 року річна інфляція вперше з 2018 року перевищить 10%. Прогноз інфляції за підсумками цього року Нацбанк також суттєво погіршив – з 8% до 9,6%.

Дії НБУ можуть викликати невдоволення зі сторони уряду.

Напередодні перший віцепрем'єр-міністр Олексій Любченко у своїй статті про способи "запустити" українську економіку визначив більш м’яку монетарну політику НБУ одним з факторів, які мають забезпечити швидші темпи економічного зростання у майбутньому.

Більше того, Любченко заявив про необхідність запровадження в Україні цільових кредитів рефінансування – стару "мантру", яку раніше можна було почути переважно з вуст деяких членів Ради НБУ.

Рада Нацбанку: "троянський кінь" чи наглядач за фінансовим спокоєм

Цей інструмент перетворив би Нацбанк на головного "спонсора" всіх урядових ініціатив з будівництва та реконструкції інфраструктурних проєктів.

Такі заяви першого віце-прем’єра не дивина, адже висока інфляція вигідна уряду, оскільки допомагає наповнювати бюджет.

Про те, як неконтрольований друк гривні вплине на ціни та заощадження українців в уряді вирішили не коментувати.

У Нацбанку на заяви урядовців відповідають досить стримано.

"Національний банк має чіткий мандат та незалежність для його забезпечення, і звичайно, Нацбанк підтримує економічну політику уряду, але тільки, якщо це не суперечить ціновій та фінансовій стабільності", – повідомив під час брифінгу заступник голови НБУ Сергій Ніколайчук.

Можливо саме такий рух регулятора проти волі політиків й посіяв чутки про можливу відставку Кирила Шевченка з посади голови НБУ. Чи справдяться вони, стане зрозуміло скоріше за все уже після канікул парламенту, восени 2021 року.

Ще одна реакція НБУ на пришвидшення інфляції – зменшення планових щоденних інтервенцій з купівлі валюти на міжбанківському ринку з 20 до 5 млн доларів. Такий крок – це сигнал, що регулятор буде менш активно протидіяти зміцненню гривні та буде використовувати інструменти для повернення інфляції під контроль.

Загальносвітовий тренд

Проблеми з інфляцією – не виключно українська історія. Цьогоріч з активним зростанням цін зіткнулась більшість країн світу.

Першими ріст цін наздогнав країни, що розвиваються, але невдовзі інфляційна "лихоманка" охопила й країни "першого світу". Так, річний індекс цін у США на червень 2021 року сягнув 5,4% – найвищий показник з серпня 2008 року.

Ціни по всьому світу підштовхують одразу декілька факторів. По-перше, низька база порівняння. Рік тому, влітку 2020 року, світові економіки буди зачиненими на карантин, що практично зупинило ріст цін.

По-друге, наразі на ціни тисне відновлення економік після карантину. Все більше людей отримують щеплення та починають активніше подорожувати, відвідувати розважальні заклади, кав’ярні та ресторани.

Це відновлення економік штовхай вгору й ціни на сировину, зокрема й на продовольство. Зростає у ціні також нафта, сталь, залізна руда та деревина.

Деревина – на 246%, руда – на 145%, кукурудза – на 123%. Коли зупиниться це божевільне ралі?

Відновлення економік відбувається настільки активно, що виробники просто не встигають задовольняти попит на товари. Це призводить до виникнення дефіцитів, які часом стаються на найнеочікуваніших ринках товарів.

Напередодні такий дефіцит виникнув на ринку електроніки. Виробники ґаджетів та навіть автомобілів від початку року відчувають гостру нестачу комп'ютерних чипів.

Через підвищений попит на ґаджети у 2020 році виробники смартфонів, ноутбуків та планшетів збільшили споживання процесорів та інших чипів.

При цьому обсяги виробництва чипів у світі залишилися незмінними. Це вдарило по автовиробникам, яким дісталося менше цих виробів. Через це деяким компаніям навіть довелося згортати виробництво нових машин.

Світовий дефіцит мікрочипів у розпалі: як зростуть ціни на техніку та авто

Останній приклад дефіциту, що крокує планетою — гума. Виробники природної гуми, переважна більшість яких зосереджена у Південно-Східній Азії, просто не встигають задовольняти темпи зростання попиту зі сторони виробників автомобільних шин та інших товарів.

Можливо саме через такі тимчасові шоки попиту на певні товари, ключові центробанки світу останнім часом роблять акцент на тимчасовості інфляції.

"Ми вважаємо, що те, що ми бачимо зараз – це інфляція у певних категоріях товарів та послуг, на які прямо вплинула ця унікальна історична подія, яку ще жоден з нас раніше не переживав", – повідомив голова ФРС Джером Павелл 22 червня під час свого виступу у Сенаті США.

Хоча, попри заяви і віру у "тимчасову природу інфляції", ФРС вже робить перші кроки, щоб протистояти їй.

Досі саме завдяки ультра м'якій політиці американського центробанку фінансові ринки з легкістю перенесли удар коронакризи. Щомісяця ФРС "заливає" на ринки по 120 млрд доларів ліквідності, переважно купуючи боргові зобов’язання американського уряду та іпотечні облігації.

"Програма кількісного пом’якшення – це та основна сила, що штовхає зараз, як і весь попередній рік, ринки вище. Інвестори починають нервувати при першому натяку на те, що програму можуть згорнути протягом найближчого року.

Вони фіксують прибуток на ринку акцій, як на розвинених ринках, так і на ринках, що розвиваються, і за виручені кошти купують так звані активи-сховища (долари та казначейські папери США)", – пояснює трейдер групи ICU Віталій Сівач.

Напередодні у ФРС почали говорити про те, аби призупинити друкарський верстат.

"Думайте про наше останнє засідання (з питань монетарної політики. ЕП) як про таке, де ми "почали говорити про те, аби почати говорити" про скорочення програми викупу активів", – заявив голова центробанку США за підсумками засідання ФРС 16 червня.

Така заява – своєрідний сигнал ринку, що програми кількісного пом’якшення, простіше кажучи – друку доларів, невдовзі завершиться через загрозу виходу інфляції з-під контролю.

Ринки очікують, що більш виразно ФРС анонсує "жорсткішу" політику у серпні 2021 року, припинення програм викупу активів відбудеться у 2022 році, а у 2023 році ФРС почне підвищувати облікову свою ставку.

Які це матиме наслідки?

Як запровадження більш жорсткої монетарної політики у США може вплинути на світову економіку, демонструють події 8-річної давнини.

У 2013 році керівництво ФРС оголосило, що зупинить програму кількісного пом’якшення, яку запровадили після кризи 2008 року, і це призвело до масового виведення капіталу з країн, що розвиваються.

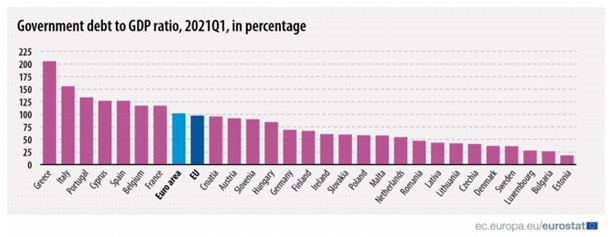

За даними МВФ, наслідком самої лише заяви ФРС, без фактичного припинення викупу активів, тоді було зростання ставок за державними боргами для країн, що розвиваються, в середньому на 2,5 відсоткового пункту, падіння їхніх ринків акцій на 13,75 відсоткових пунктів та зменшення резервів на 4,1% протягом трьох місяців.

Цього разу подібної гострої реакції ринки не очікують. Щонайменше, так вважають у Національному банку України.

"У наш базовий макроекономічний сценарій закладено те, що ФРС оголосить про скорочення програми кількісного пом’якшення у серпні 2021 року і почне цей процес наступного року. Це співпадає з очікуваннями більшості аналітиків", – каже заступник голови НБУ Сергій Ніколайчук.

Він додав, що нормалізація монетарної політики ФРС буде досить поступовою та не створюватиме серйозних проблем для країн, що розвиваються.

Хоча у Нацбанку не виключають ймовірність реалізації й альтернативного сценарію, відповідно до якого ФРС буде діяти більш жорстко для протидії інфляції. Тоді дії американського центробанку можуть негативно вплинути на Україну.

"У 2013 році сама лише згадка про згортання програми викупу активів ФРС наробила купу проблем для світової економіки. Я гадаю, що ФРС вивчила цей урок. Надалі вони будуть робити такі "міліметрові" заяви, щоб 2022 рік зробити роком згортання кількісного пом’якшення і щоб це ні для кого не було сюрпризом", – вважає виконавчий директор CASE-Україна Дмитро Боярчук.

Однак навіть у разі, якщо обережність ФРС не допустить масового обвалу ринків, що розвиваються, то більш жорстка монетарна політика американського центробанку все одно позначатиметься на Україні.

Щонайменше, вона ускладнить можливості уряду позичати кошти для фінансування дефіциту державного бюджету.

У 2020 році завдяки надм'якій монетарній політиці ФРС іноземні інвестори погодилися інвестувати в українські євробонди всього лише за кілька тижнів після гучної відставки Якова Смолія з посади голови НБУ.

Очевидно, що повторити таке у майбутньому вже не вдасться.

Без постійного "накачування" грошима ринків ФРС інвестори будуть набагато прискіпливіше аналізувати свої ризики. У випадку України це означатиме необхідність проводити реформи та співпрацювати з МВФ, який виступатиме своєрідною "гарантією" для інвесторів.

"Іноземні інвестори зрозуміють, що у вересні може повернутись песимізм до України незалежно від того, що відбувається на зовнішніх ринках. Якщо ФРС продовжить комунікувати про більш жорстку монетарну політику, а Україна не матиме підтримки зі сторони МВФ, то це може стати своєрідним сигналом до системного виходу з України", – додав Боярчук.