Нацбанк решил навести порядок с микрокредитами

Нацбанк решил навести порядок с микрокредитамиНацбанк готовит ограничения по микрокредитам

Подавляющее большинство договоров на получение так называемых "скорых онлайн-займов" заключаются ночью с целью сделать ставку в онлайн-казино, отметил регулятор.

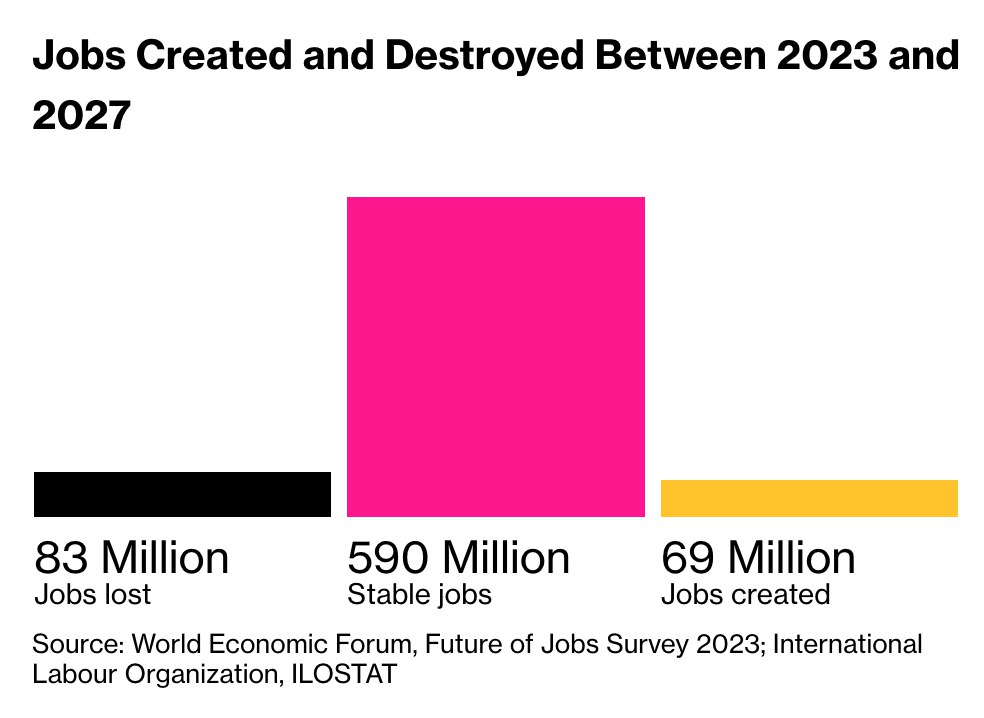

Национальный банк предлагает законодательно ограничить ставки по микрокредитам финансовых компаний. В настоящее время они, в среднем, составляют 1500% годовых, сообщается на сайте регулятора в понедельник, 1 мая. Отмечено, что финансовые компании, занимающиеся микрокредитованием, сознательно выбирают бизнес-модель предоставления своих услуг уязвимым слоям населения, часто не осознающим последствий своих действий. По сути они предлагают "мгновенное решение" финансовых проблем малообеспеченным гражданам, лицам без постоянной прибыли, студентам и т.д. "Основным каналом продаж таких потребительских кредитов являются дистанционные каналы, то есть онлайн-кредитование за считанные минуты, доступное 24/7. Это только усугубляет проблему. В то же время, поскольку оценка кредитоспособности заемщиков практически не осуществляется, ставка по таким кредитам, в среднем, достигает 1500% годовых", - говорится в сообщении. По данным НБУ, подавляющее большинство договоров на получение так называемых "скорых онлайн-займов" заключаются ночью с целью сделать ставку в онлайн-казино, отметили в пресс-службе. НБУ предлагает внести изменения в закон О потребительском кредитовании следующие изменения:

- установить предельные размеры процентных ставок. Это устоявшаяся практика органов регулирования в странах ЕС, Великобритании и США. Максимальный размер реальной дневной процентной ставки, то есть общих расходов по потребительскому кредиту, выраженных в процентах за день пользования кредитом от общего размера выданного кредита, не должен превышать сумму из расчета 0,8% в день. Сегодня это значение для микрокредитов составляет, в среднем, 2,5%;

- уменьшить чрезмерную долговую нагрузку на одного потребителя. Для этого предлагается предоставить НБУ право устанавливать минимальные требования к процессу проверки кредитоспособности заемщика. Поскольку на сегодняшний день отдельные финансовые компании не имеют подобных требований, оценка кредитоспособности заемщика практически не осуществляется. В то же время сам кредитор сознательно выбирает бизнес-модель, при которой добросовестный заемщик платит заоблачные проценты не только за себя, но и тех, кто не выполняет свои обязательства;

- ввести дополнительные штрафные санкции за нарушение установленных требований, поскольку правила без ответственности за их нарушение обычно бездействуют.

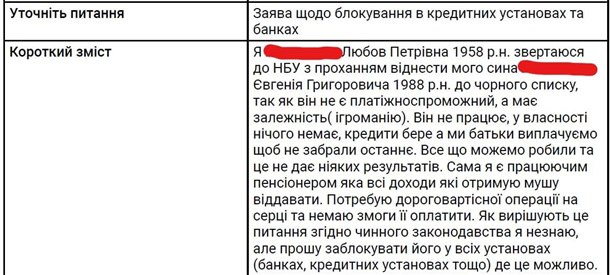

Как отметил глава НБУ Андрей Пышный, с тех пор как Национальный банк стал регулятором финансовых компаний, предоставляющих потребительские кредиты населению, очень часто звучали два вопроса: почему эти кредиты так дороги, а поведение кредиторов настолько нецивилизованное? По его словам, вопрос нравственного поведения во время урегулирования просроченной задолженности уже решен: НБУ осуществляет постоянный надзор за поведением кредиторов и коллекторов. "А вот кредиты под более 1500% годовых - крайне нездоровая практика. Она отождествляет услугу потребительского кредита с "долговым игом" и подчеркивает несоответствие законодательства Украины лучшим международным практикам, в том числе стран ЕС, к сообществу которых мы стремимся присоединиться. Такое несоответствие нужно убирать – и желательно как можно быстрее. И мы это сделаем", – добавил Пышный. Глава НБУ также привел одно из обращений, поступивших в контакт-цент НБУ через онлайн-форму на сайте. По его словам, подобных обращений – тысячи.

Фото: Андрей Пышный Ранее стало известно, что в Украине на четверть снизился объем ипотечного кредитования. Такие услуги предоставляли четыре банка, которые кредитовали в рамках госпрограмм Доступная ипотека и єОселя. Автомобили Ford научат уезжать от должников по кредитам Новини від Корреспондент.net в Telegram. Підписуйтесь на наш канал https://t.me/korrespondentnet