Изменения и вызовы. Как ЕС противодействует газовому шантажу россии

21 октября страны ЕС договорились о мерах по борьбе с энергетическим кризисом и высокими ценами на газ. Ситуация с поставкой газа в Европе сложна и будет оставаться такой как в краткосрочной, так и в долгосрочной перспективе.

Основна причина проблем зрозуміла: широкомасштабне вторгнення росії в Україну з наступим енергетичним шантажем всієї Європи. Розуміння, як змінити ситуацію, теж є: затверджений ще навесні план REPowerEU, який передбачає якісні зміни в європейській енергетиці і позбавлення енергетичної залежності від москви.

Однак наразі для реалізації цих планів бракує головного — часу. Тому зараз йдеться про те, що зима 2022−2023 та, з високою вірогідністю, зима 2023−2024 будуть для Європи, так само, як і для України, надскладними. Давайте спробуємо розібратися як уже змінився європейський газовий ринок, які його найближчі перспективи і які головні виклики.

Диверсифікація маршрутів постачання

Протягом 2022 року карта маршрутів постачання природного газу повністю змінилася зі зрозумілих причин: нехтування росією двосторонніми домовленостями, зупинка постачань під надуманими приводами, переоцінка своїх позицій у критичній залежності ЄС від викопного палива рф. Враховуючи технічну несправність Північного потоку-1 та Північного потоку-2, інформацію про припинення ліцензії South Stream Transport B.V. (нідерландська дочка російського «Газпрому») на «Турецькому потоці», можна зрозуміти, що безпека постачання газу до ЄС за цим маршрутом теж під великим питанням. Європа протиставила цьому неочікувану скоординованість та різку зміну орієнтирів, заявлена мета — повне припинення фінансування держави-терориста через закупівлю енергоносіїв.

Однак уже зрозуміла одна з основних проблем у цьому напрямі: відсутність можливості швидкої диверсифікації джерел постачання. Плюс в тому, що нові маршрути і джерела знаходяться, а мінус — вони не можуть повною мірою забезпечити всі потреби ЄС і стабілізувати ситуацію на ринку вже зараз, залишається невизначеність об'ємів постачання та споживання протягом опалювального періоду 22/23.

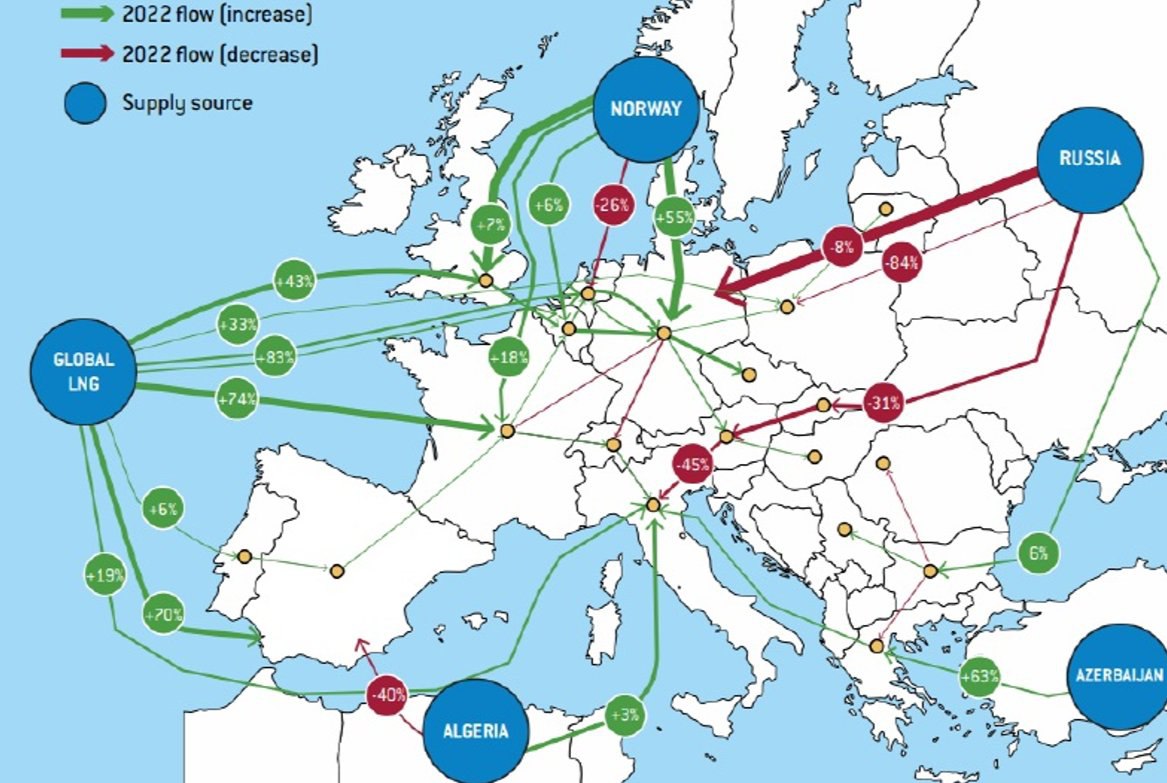

Якщо поглянути на актуальну карту маршрутів постачання природного газу до Європи, видно, що поставки скрапленого газу до Західної Європи збільшилися в середньому на 67%. В той час, як обсяги поставок газу з росії, якщо брати до уваги контракти та фізичний потік, зменшились на 50%.

Суттєво зміцнили свої позиції такі гравці на ринку, як Норвегія та Азербайджан. Вони значно збільшили обсяги свого експорту. Фактично зараз у росії продовжують купувати газ Угорщина, Франція, Німеччина, але роблять це через трейдерів з інших країн, або через swap-угоди.

Європейські країни намагаються максимально задіяти і внутрішні ресурси: нещодавно був відкритий новий газопровід з Норвегії до Польщі - Baltic Pipe з проектною потужністю 10 млрд кубометрів на рік, який стане сполучною ланкою до газопроводу Europipe II, що з'єднує Норвегію та Німеччину. У Великій Британії відновляють видачу ліцензій на видобуток газу методом фрекінгу, реалізуються й інші проекти.

Збільшення ролі зрідженого газу

Напевно, одним із найсуттєвіших напрямів підвищення енергобезпеки Європи стало постачання скрапленого газу. За 8 місяців 2022 року його імпорт до Європи зріс майже на 70%, або на 35 млрд кубометрів. Ще навесні Адміністрація президента США Джо Байдена пообіцяла збільшити обсяги постачань на 15 млрд кубометрів до кінця цього року і довести показник постачань до 50 млрд кубометрів до 2030 року.

Головний виклик — необхідність дуже швидко розбудовувати відповідну інфраструктуру, адже наразі регазифікаційних потужностей, зокрема, плавучих установок (FSRU), в ЄС не вистачає. У Міжнародному енергетичному агентстві (IEA) підрахували, що ЄС може збільшити свої потужності з регазифікації на 15%, або на 25 млрд куб. м/рік, уже протягом цього опалювального сезону.

Йдеться насамперед про збільшення потужностей терміналу в Роттердамі та запуск терміналу в Емсхейвені (Нідерланди), спільний Естонсько-Фінський FSRU та два FSRU в Німеччині. До речі, про Німеччину. До цього року в країні не було жодного терміналу з регазифікації. Але війна росії в Україні кардинально змінила концепцію з енергобезпеки ФРН. Навесні німецький уряд прийняв рішення про будівництво чотирьох LNG-терміналів. Влітку ще одна приватна компанія заявила про свої наміри ввести в експлуатацію один термінал, а 1 вересня Мінекономіки Німеччини оголосило про плани будівництва шостого терміналу. Очікується, що 2−3 з них запрацюють уже протягом цього опалювального сезону.

Прогнози на найближчі роки

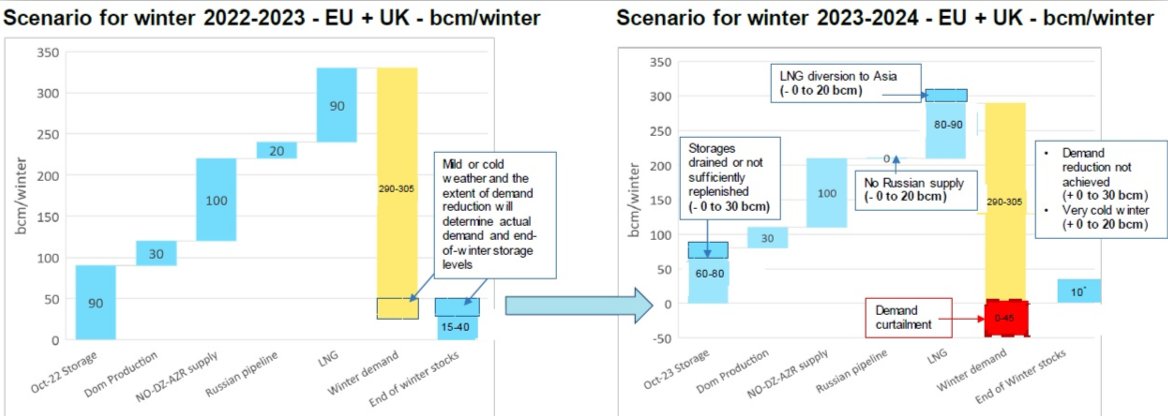

Завдяки закупівлі LNG Євросоюз під час ймовірної холодної зими проходить опалювальний сезон 2022/2023 з вільним ресурсом 15−40 млрд. куб. м., що значно покращує позиції перед підготовкою до сезону 2023/2024. Проте, в разі продовження ситуації з високими цінами та за умови відсутності ліквідності ринку LNG, дефіцит може скласти до 45 млрд куб. м вже в листопаді - грудні 2023 року.

Інфографіка нижче ілюструє сценарій проходження ЄС опалювальних сезонів 2022/2023 та 2023/2024

На початку жовтня IEA представила звіт, згідно з яким країнам Європейського Союзу необхідно буде скоротити споживання газу на 9 — 13%, щоб уникнути критичних ситуацій цієї зими. Це дозволить державам ЄС забезпечити наповненість сховищ у 25 — 30% навіть за умови низьких надходжень скрапленого газу. Якщо споживання не зменшиться, росія повністю припинить постачання, а постачань LNG буде мало — наповненість газових сховищ може знизитися до критичної позначки — менше 5%.

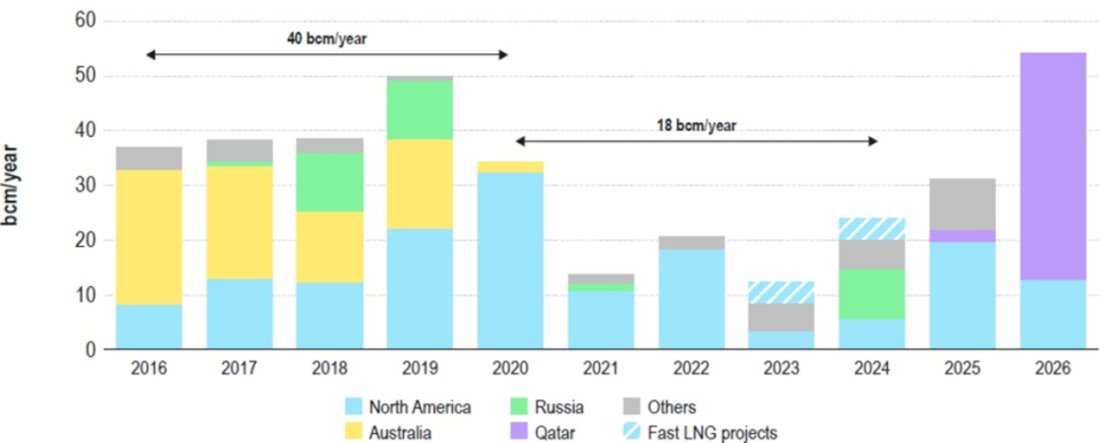

Останній сценарій додатково ускладнить підготовку до наступного опалювального сезону, адже у наступні роки збільшення поставок LNG може стикнутися з низкою викликів. По-перше — значні обсяги скрапленого газу на міжнародному ринку вже законтрактовані країнами Азії. По-друге — у США починаються заплановані ремонтні роботи, що також може не дозволити швидко наростити обсяги постачань.

До того ж нещодавно міністр енергетики Катару Саад-аль Каабі заявив, що газова криза у 2023 році може посилитися, попередивши, що в його країни просто нема необхідного обсягу газу, аби замістити російський. Катар постачає своїм азійським партнерам за довгостроковими фіксованими контрактами до 70% свого газу, і до Європи він зможе перенаправити хіба що 10 — 15% від поточного виробництва. Так, вони планують збільшити видобування, але це потребує значних інвестицій і часу.

Підготовка ЄС

Зважаючи на викладене, останні рішення ЄС із забезпечення енергобезпеки виглядають не просто доречними, а надзвичайно важливими. Вони мають на меті не лише обмеження цін на газ, але й формування умов на ринку, коли кожна країна ЄС матиме необхідні можливості, щоб отримати паливо. Вони передбачають, зокрема:

1. Запровадження механізму «спільних закупівель». Компаніям дозволять формувати європейський консорціум із закупівлі газу, і це має знизити ціну на нього та надати рівний доступ на ринок тим компаніям, які перебувають у менш вигідних умовах.

2. Механізм обмеження цін на газовій біржі TTF. Буде встановлено динамічний ліміт цін на TTF, транзакції за цінами вище нього не допускатимуться. Це допоможе уникнути надзвичайної волатильності та надмірних цін, а також забезпечить стабільне та прогнозоване ціноутворення.

3. Новий індекс цін на LNG. Індекс має бути впроваджений до березня 2023 року, щоб забезпечити стабільне та передбачуване ціноутворення.

4. Правило солідарності за замовчуванням. Будь-яка країна ЄС, яка зіткнеться з нестачею газу або з надзвичайною ситуацією з газопостачанням, зможе отримати газ від інших за справедливою ціною.

5. Звісно, наявні і короткострокові заходи — скорочення споживання електричної енергії, зменшення мінімального температурного режиму в жилих приміщеннях, перехід на дистанційну роботу.

Як зазначають в ЄС, солідарність та спільні дії є найбільш ефективною відповіддю на нинішню кризу, і, об'єднавшись, країни Євросоюзу отримають набагато кращі шанси подолати кризу та створити по-справжньому конкурентоспроможний Енергетичний союз.

Програвши позиції на Європейських газових ринках, на останній милі рф намагається здійснити опосередкований ціновий шантаж, на хвилі невдоволення платіжками. Однак виклик майбутнього цінового шантажу нівелюється усвідомленням ціни недобросовісного партнерства.

Теги: Европа Энергетика Зима Газовый рынок Война России против Украины

Читать далее