Почему дорожает доллар и похоже ли это на катастрофу?

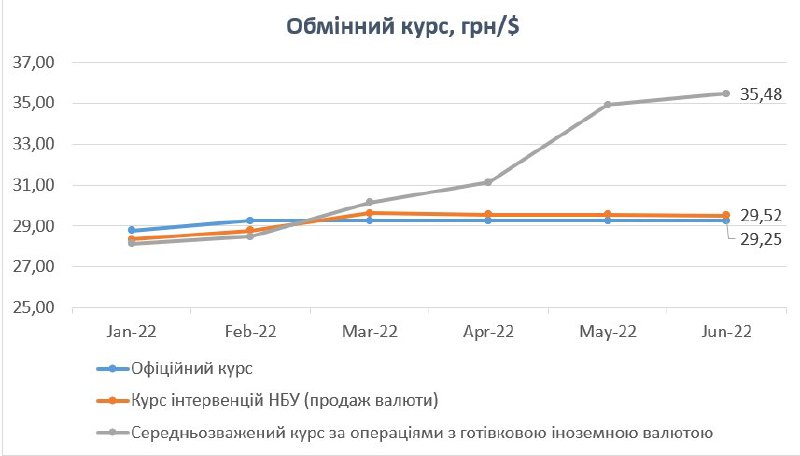

Официальный обменный курс НБУ неизменен с начала полномасштабной агрессии россии — 29.25 грн за доллар. На рынке другая картина.

В банковских и небанковских обменниках курс достигает 35,6–36 грн за доллар. Похожий курс и при расчетах банковскими картами за рубежом и по покупкам зарубежных товаров — в начале июля крупнейшие банки, Приватбанк и Универсал Банк/Монобанк отменили «льготный курс» по таким расчетам — до этого карточный курс был несколько ниже «рыночного», который мы наблюдали в обменниках.

Почему это происходит? Иначе и не может быть

Глобальные тенденции: США в ответ на рост инфляции поднимают свою учетную ставку. И обещают поднимать и дальше. Следствие: движение капитала в США, инвесторы покупают больше американских ценных бумаг, растет спрос на доллар, который дорожает по отношению к почти всем основным мировым валютам — например, уже сравнялся со стоимостью евро. США становятся «спасительной гаванью» для денег в мире.

И даже это второстепенный фактор, когда мы говорим об Украине. Главный — другой: война с россией. Инфляция в Украине превышает 20% (и это довольно неплохой показатель для страны, воюющей с таким монстром). Скорее всего, будет расти и дальше — до 25–30% годовых. В условиях дефицита бюджета — чтобы успешно воевать, необходимы деньги, а налоговых поступлений маловато — НБУ должен прибегать к эмиссии, печати денег. Это пока не оказывает существенного влияния на инфляцию здесь и сейчас, но создает негативные ожидания населения и бизнеса. Есть проблемы с экспортом из-за заблокированных портов — валюты в страну заходит меньше. Несмотря на значительную финансовую помощь от наших партнеров, международные резервы Украины снижаются с $31 млрд в начале 2022 года до $22.8 млрд на конец I полугодия — минус $8.2 млрд за полгода.

Инфляция, эмиссия, падение экспорта, уменьшение международных резервов, да еще глобальное подорожание доллара — при таких условиях гривна и должна «проседать» по отношению к доллару. Никакой паники, сугубо экономический процесс — ожидаемая всеми экономистами. ползучая девальвация. Спасибо — без шуток — Нацбанку и введенным им валютным ограничением, что только «ползучая»: альтернативой могла быть только стремительная.

Инфографика: НБУ

Инфографика: НБУПочему в таких условиях НБУ держит официальный курс на уровне 23 февраля? Ведь с тех пор прошло уже 4,5 месяца войны. Многие ограничения, введенные Нацбанком тогда, уже отменены или переформатированы, чтобы адаптироваться к реалиям.

Многие из регуляций и ограничений НБУ конца февраля были актуальны и уместны именно тогда. Но перестали быть таковыми с развитием событий. Самый известный пример — учетная ставка: сначала НБУ зафиксировал ее на «довоенных» 10% и в июне повысил сразу до 25%. Что отвечает и экономическим реалиям (инфляция выше 20%) и инфляционным рискам (рост цен будет продолжаться) и рискам страны (в воюющей стране стоимость денег явно выше 10% годовых).

Инфляция, эмиссия, падение экспорта, уменьшение международных резервов, да еще глобальное подорожание доллара — при таких условиях гривна и должна «проседать» по отношению к доллару. Никакой паники, сугубо экономический процесс

Фиксированный курс это, пожалуй, единственный способ действий во время острой фазы войны, когда свободное движение капитала отсутствует, также отсутствуют рыночные инструменты регулирования курса, и на панических настроениях доллар может просто взлететь до небес. Вопрос, не устарел ли текущий обменный курс 29.25? Следует ли приближать официальный, конечно, фиксированный курс к «рыночному» (условно рыночному — при отсутствии классического рынка)?

В интервью Форбс Украина в конце мая заместитель главы НБУ Юрий Гелетий назвал следующие причины фиксированного курса. Цитата: «В более короткой перспективе фиксация решает несколько важных для государства задач: предотвращает панику, защищает от обесценивания гривневые сбережения, удешевляет стоимость критического импорта».

Актуальны ли эти факторы сейчас?

1. Паника. Не уверен, что повышение уровня «фиксированного курса» спровоцирует дополнительную панику. Скорее наоборот снимет напряженность населения и бизнеса от значительной разницы между официальным и «квази рыночными курсами». Возможно, у НБУ есть другие расчеты на базе опросов или косвенных данных — если да, было бы важно их обнародовать как аргумент, почему курс должен оставаться именно 29.25.

2. Обесценивание сбережений. На этом этапе, здесь и сейчас, на сбережения больше влияет инфляция, чем девальвация. С прошлых времен мы привыкли, что удешевление гривни к доллару — девальвация — приводит к росту цен. Но сегодня цены определяются, скорее покупательной способностью населения, чем ценовой политикой продавцов и производителей. Своими словами: население покупает за деньги, которые имеет; если поднять цены, например, на импортные товары из-за роста курса, их просто перестанут покупать.

Правда, есть исключение. Импортируемое топливо — а это фактически все топливо, которое есть в Украине. За него мы платим по официальному курсу; если курс будет выше, будут выше и цены — а вклад топлива в инфляцию достаточно значителен. Плюс стоит не забывать, что основной потребитель топлива у нас — армия, и расходы на ВСУ таким образом возрастут.

3. Удешевляет стоимость критического импорта. Если речь о топливе — да. Если другой критический импорт… на самом деле единственный действительно критический импорт — это лекарства и поставки для ВСУ. Более того, у Правительства, как минимум из новостей, есть планы или желание вообще отменить перечень товаров критического импорта. Если да, то цены импортных товаров будут определяться курсом, предлагаемым банками. С другой стороны, международная финпомощь также заходит в бюджет по официальному курсу и при фиксации курса на новом уровне ее будет заходить больше. Это, как минимум, облегчит нагрузку на бюджет в части зарплат военным и в части социальной помощи (потому что они в гривне).

Так же ослабление гривни будет оказывать положительное влияние на международные факторы. Дипломатическим языком, фиксация курса на довоенном уровне не очень хорошо влияет на их динамику.

Конечно, у НБУ есть гораздо больше данных и точек зрения, каким должен быть курс и стоит ли изменять его уровень сейчас. Но в нынешних условиях логичным кажется, как минимум, рассмотреть опцию «осовременить» фиксированный курс и подтянуть его уровень к «рыночному». Особенно, если мы не ожидаем слишком много миллиардов (т.е. более $5–6 млрд ежемесячно по крайней мере до конца года) международной финпомощи прямо сейчас. А мы, кажется, так много не ожидаем.

Присоединяйтесь к нам в соцсетях Facebook, Telegram и Instagram.